築50年のマンションの固定資産税はいくら?

築50年のマンションの固定資産税は物件によって異なるものの、高ければ6~7万円程度、安ければ4~5万円程度です。

ただし、立地条件が良ければ10万円を超えることもあります。

築50年のマンションの固定資産税の目安、マンションを購入すると固定資産税はいつから払うか、ペイを使った固定資産税のお得な払い方をご紹介しましょう。

目次

1. 築50年のマンションの固定資産税の目安

築50年のマンションの固定資産税は物件によって異なるものの、高ければ6~7万円程度、安ければ4~5万円程度です。

ただし、立地条件や売買価格によっては、それ以上になることもあるため注意してください。

東京23区内に位置し、3,000万円などで売買される築50年のマンションであれば10万円を超えることもあります。

とはいうものの、築50年のマンションの固定資産税が高額になることは珍しく、おおむね6~7万円程度や4~5万円程度が目安です。

なお、市街地に位置する場合は都市計画税も課されるなど、マンションの固定資産税にはいくつかの留意すべき点があります。

つづいて、築50年のマンションの固定資産税の留意点をご紹介しましょう。

多くの築50年のマンションには都市計画税も課される

マンションの多くは「市街化区域」に位置し、市街化区域に位置する場合は、一部例外を除き固定資産税に加え都市計画税も課されます。

市街化区域とは、既に市街地である区域、または今後10年以内に市街化か計られる区域です。

都市計画税とは、公共施設を整備する「都市計画事業」と、公共施設を移設や新設するために必要となる土地を調達する「土地区画整理事業」の費用を賄うために市町村が徴収する目的税を指します。

そして、本記事では「築50年のマンションの固定資産税は高ければ6~7万円程度、安ければ4~5万円程度」とご紹介していますが、その税額は都市計画税を含めた額となっています。

したがって、リゾートマンションなど郊外に位置する築50年のマンションの固定資産税の目安をお調べの場合は、もう少し安くなるとお考えください。

具体的には、都市計画税が課されない築50年のマンションの固定資産税は、高ければ5~6万円程度、安ければ3~4万円程度が目安となります。

マンションの固定資産税は築60年まで下がる

マンションの固定資産税は、築60年まで下がります。

マンションの多くは鉄筋コンクリート造(RC造)、または鉄骨鉄筋コンクリート造(SRC造)ですが、RC造とSRC造の固定資産税は築60年目まで下がります。

よって、築50年のマンションの購入を希望し、固定資産税がいくらになるか案ずる場合は、あと10年は固定資産税が下がるとお考えください。

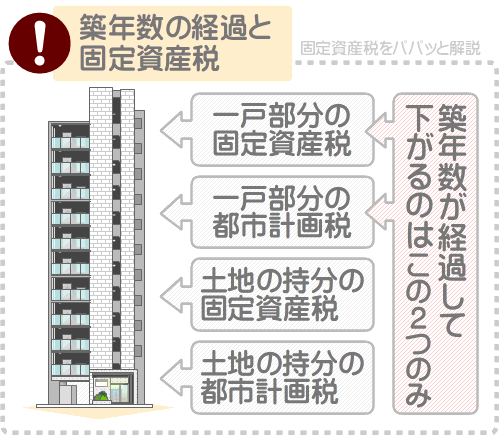

ただし、下がるのは極わずかであり、一戸部分にかかる固定資産税と都市計画税のみが下がります。

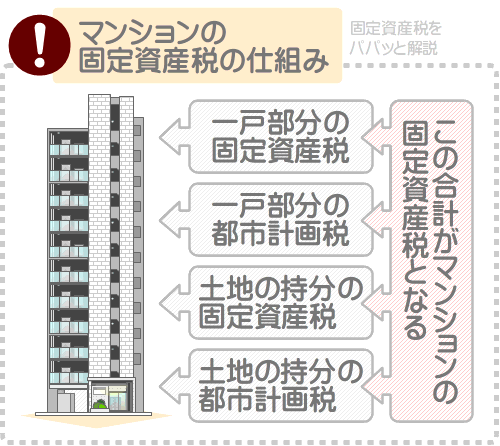

マンションを所有すると、一部例外を除き「一戸部分」と「土地の持ち分」を所有することとなり、それぞれに固定資産税と都市計画税が課されます。

そして、築年数が経過することにより下がるのは、一戸部分にかかる固定資産税と都市計画税のみです。

具体的には、築50年目のマンションの一戸部分の固定資産税と都市計画税は、築1年目の固定資産税と都市計画税の35.9625%程度です。

一方、築60年目のマンションの一戸部分の固定資産税と都市計画税は、築1年目の固定資産税と都市計画税の25%程度となります。

以下は、一戸部分の固定資産税と都市計画税の下がり具合の目安です。

| 築年数 | 固定資産税と都市計画税の目安 |

|---|---|

| 築1年目 | 100% |

| 築10年目 | 築1年目の79.825%程度 |

| 築20年目 | 築1年目の68.8625%程度 |

| 築30年目 | 築1年目の57.9%程度 |

| 築40年目 | 築1年目の46.925%程度 |

| 築50年目 | 築1年目の35.9625%程度 |

| 築60年目 | 築1年目の25%程度 |

※ 総務省告示「固定資産評価基準」を基に計算

ちなみに、RC造とSRC造の家屋にかかる固定資産税と都市計画税、すなわちマンションの一戸部分の固定資産税と都市計画税は、築60年目以降は下がらず家屋として機能する限り永遠に課税されることとなります。

2. 築50年の中古マンションの固定資産税を試算

ここからは、築50年、売買価格が700万円、市街化区域に位置することにより固定資産税と都市計画税の両方が課される中古マンションの固定資産税を試算しましょう。

築50年の中古マンションの購入を希望し、固定資産税がいくらになるか案ずる方がいらっしゃいましたら、ぜひご参考になさってください。

その前に、マンションに固定資産税が課される仕組みと、固定資産税と都市計画税の計算方法をご紹介します。

マンションを所有すると土地は所有しないと考えますが、実は家屋である「一戸部分」と、敷地利用権と呼ばれる「土地の持ち分」を所有します。

そして、それぞれに固定資産税と都市計画税が課され、それらの合計がマンションの固定資産税となります。

各固定資産税と都市計画税は個別に計算され、計算式は以下のとおりです。

- 一戸部分の固定資産税の計算式

- 課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=一戸部分の固定資産税

- 一戸部分の都市計画税の計算式

- 課税標準額×都市計画税の税率(市町村によって異なるものの最高で0.3%)=一戸部分の都市計画税

- 土地の持ち分の固定資産税の計算式

- 課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=土地の持ち分の固定資産税

- 土地の持ち分の都市計画税の計算式

- 課税標準額×都市計画税の税率(市町村によって異なるものの最高で0.3%)=一戸部分の都市計画税

それぞれの式には「課税標準額」という聞き慣れない額が含まれます。

課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

一戸部分の固定資産税と都市計画税の計算式に含まれる課税標準額は「一戸部分の固定資産税評価額」です。

土地の持ち分の固定資産税の計算式に含まれる課税標準額は「土地の持ち分の固定資産税評価額の6分の1」となります。

土地の持ち分の都市計画税の計算式に含まれる課税標準額は「土地の持ち分の固定資産税評価額の3分の1」です。

固定資産税評価額とは、市町村によって評価された、固定資産税が課される対象となる家屋や土地の「適正な時価」を指します。

難解ですが、つまるところ、築50年の中古マンションの一戸部分と土地の持ち分の固定資産税と都市計画税は以下のように計算します。

- 一戸部分の固定資産税の計算式

- 課税標準額(一戸部分の固定資産税評価額)×固定資産税の税率(主に1.4%)=一戸部分の固定資産税

- 一戸部分の都市計画税の計算式

- 課税標準額(一戸部分の固定資産税評価額)×都市計画税の税率(最高で0.3%)=一戸部分の都市計画税

- 土地の持ち分の固定資産税の計算式

- 課税標準額(土地の持ち分の固定資産税評価額の6分の1)×固定資産税の税率(主に1.4%)=土地の持ち分の固定資産税

- 土地の持ち分の都市計画税の計算式

- 課税標準額(土地の持ち分の固定資産税評価額の3分の1)×都市計画税の税率(最高で0.3%)=土地の持ち分の都市計画税

上記の4つの税額の合計が、築50年の中古マンションの固定資産税となります。

それでは、築50年、販売価格が700万円の中古マンションの固定資産税の試算を開始しましょう。

一戸部分の固定資産税は4万9,000円

一戸部分の固定資産税は、以下のように「一戸部分の固定資産税評価額」を課税標準額として計算します。

一戸部分の固定資産税の計算式

課税標準額(一戸部分の固定資産税評価額)×固定資産税の税率(主に1.4%)=一戸部分の固定資産税

固定資産税評価額は物件によって大きく異なり、全ての築50年の中古マンションの一戸部分の固定資産税評価額を言い当てることはできません。

しかし、高く売買され築年数が新しい中古マンションほど固定資産税評価額が高くなる傾向があります。

また、一戸部分や土地の持ち分の固定資産税評価額は、一戸部分や土地の持ち分の売買価格より低くなるのが通例です。

したがって、ここでは一戸部分の固定資産税評価額を350万円と仮定しましょう。

一戸部分の固定資産税評価額が350万円であれば以下のように計算し、一戸部分の固定資産税は4万9,000円です。

一戸部分の固定資産税の計算例

課税標準額(一戸部分の固定資産税評価額である350万円)×1.4%=4万9,000円(一戸部分の固定資産税)

一戸部分の都市計画税は1万500円

一戸部分の都市計画税は、以下のように「一戸部分の固定資産税評価額」を課税標準額として計算します。

一戸部分の都市計画税の計算式

課税標準額(一戸部分の固定資産税評価額)×都市計画税の税率(最高で0.3%)=一戸部分の都市計画税

先に、一戸部分の固定資産税評価額を350万円と仮定しました。

したがって以下のように計算し、一戸部分の都市計画税は1万500円です。

一戸部分の都市計画税の計算例

課税標準額(一戸部分の固定資産税評価額である350万円)×0.3%=1万500円(一戸部分の都市計画税)

なお、都市計画税とは市街化区域に位置する家屋や土地の所有者に市町村が課す目的税ですが、必ず課すわけではないため留意してください。

たとえば、令和3年においては青森市、秋田市、和歌山市、高松市、松山市、高知市、沖縄市では都市計画税を徴収していません。

都市計画税を徴収するのは、特別な予算を必要とする都市計画事業、および土地区画整理事業が予定されている市町村のみです。

購入を希望する築50年の中古マンションに都市計画税が課されるか否かは、その物件が所在する市町村のホームページにて確認できます。

土地の持ち分の固定資産税は3,500円

土地の持ち分の固定資産税は、以下のように「土地の持ち分の固定資産税評価額の6分の1」を課税標準額として計算します。

土地の持ち分の固定資産税の計算式

課税標準額(土地の持ち分の固定資産税評価額の6分の1)×固定資産税の税率(主に1.4%)=土地の持ち分の固定資産税

土地の持ち分の固定資産税評価額は物件によって大きく異なり、全ての築50年の中古マンションの固定資産税評価額を想定するのは困難です。

とはいうものの、土地の持ち分の固定資産税評価額は物件価格と比例し、土地の持ち分の売買価格より低くなるのが通例となっています。

よって、ここでは築50年、販売価格が700万円の中古マンションの土地の持ち分の固定資産税評価額を150万円と仮定しましょう。

固定資産税評価額が150万円であれば以下のように計算し、土地の持ち分の固定資産税は3,500円です。

土地の持ち分の固定資産税の計算例

課税標準額(土地の持ち分の固定資産税評価額である150万円の6分の1の25万円)×1.4%=3,500円(土地の持ち分の固定資産税)

土地の持ち分の都市計画税は1,500円

土地の持ち分の都市計画税は、以下のように「土地の持ち分の固定資産税評価額の3分の1」を課税標準額として計算します。

土地の持ち分の都市計画税の計算式

課税標準額(土地の持ち分の固定資産税評価額の3分の1)×都市計画税の税率(最高で0.3%)=土地の持ち分の都市計画税

「土地の持ち分の固定資産税」を試算する際に、土地の持ち分の固定資産税評価額を150万円と仮定しました。

であれば以下のように計算し、土地の持ち分の都市計画税は1,500円です。

土地の持ち分の都市計画税の計算例■

課税標準額(土地の持ち分の固定資産税評価額である150万円の3分の1の50万円)×0.3%=1,500円(土地の持ち分の都市計画税)

築50年、700万円のマンションの固定資産税は6万4,500円

最後に、これまでに計算した一戸部分と土地の持ち分の固定資産税と都市計画税を合計します。

その額が、築50年、売買価格が700万円の中古マンションの固定資産税の試算結果です。

一戸部分の固定資産税は4万9,000円、都市計画税は1万500円、土地の持ち分の固定資産税は3,500円、都市計画税は1,500円でした。

よって、以下のように計算し、築50年、売買価格が700万円の中古マンションの固定資産税の試算結果は6万4,500円となります。

築50年、700万円の中古マンションの固定資産税の試算結果

4万9,000円(一戸部分の固定資産税)+1万500円(一戸部分の都市計画税)+3,500円(土地の持ち分の固定資産税)+1,500円(土地の持ち分の都市計画税)=6万4,500円(固定資産税の試算結果)

これまでにご紹介した試算方法を用いれば、売り出し中の築50年の中古マンションの固定資産税をシミュレーションできます。

築50年の中古マンションの購入を希望し、固定資産税がいくらになるか案ずる場合は、ぜひシミュレーションしてください。

3. 中古マンションの固定資産税はいつから払う?

築50年のマンションの固定資産税は高ければ6~7万円程度、安ければ4~5万円程度ですが、

ここで気になるのが、築50年の中古マンションを購入すると固定資産税はいつから払うかという点です。

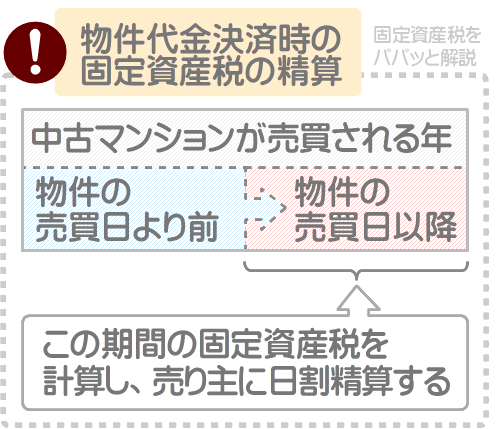

中古マンションの固定資産税は、まずは物件代金の決済時に、その年のその日以降の固定資産税を売り主に日割りで精算します。

そして、中古マンションを購入した年の翌年の4月頃になると市町村役場から固定資産税の納税通知書が届き、同封されている納付書を以て市町村への固定資産税の支払いを開始します。

固定資産税は、その年の1月1日の時点で家屋や土地を所有する者に課されるため、中古マンションが売買された年の固定資産税は売り主が払うこととなります。

しかし、それでは中古マンションの売り主は、既に売却した不動産の固定資産税を払うこととなり公平ではありません。

したがって、中古マンションなどの不動産を購入する際は、その年のその日以降の固定資産税を日割りで計算し、売り主に精算するのが通例となっています。

なお、市町村役場から届く納付書は、一回で納付するための納付書と四回に分納するための納付書で構成され、どちらを使用しても構いません。

以下は、納付書の納期限となっています。

| 納付回数 | 納期限 |

|---|---|

| 一回で納付する場合 | 納付書が届いた月(4月頃)の月末 |

| 分納する場合の第一期 | 〃 |

| 分納する場合の第二期 | 7月末日など |

| 分納する場合の第三期 | 12月末日など |

| 分納する場合の第四期 | 翌年の2月末日など |

※ 納期は市町村によって多少異なる

4. 固定資産税はペイで払えばお得になる

一部の市町村では、スマートフォンアプリを用いてペイで固定資産税を納付でき、特典が付くなどしてお得です。

ここからは、ペイを使った築50年のマンションの固定資産税のお得な払い方をご紹介しましょう。

なお、ペイで固定資産税を払う際は、その時点の最新の情報をご確認ください。

ペイは特典が付く仕組みが頻繁に変更され、ご紹介するのは筆者がこの記事を作成する2023年12月時点の情報となっています。

PayPayで固定資産税を払えばPayPayポイントが貯まってお得

全国の約1,200の市町村では、PayPayの「PayPayマネー」または「クレジット(旧あと払い)」で固定資産税を払うことができます。

PayPayマネーやクレジット(旧あと払い)で築50年のマンションの固定資産税を払えば、PayPayポイントが貯まってお得です。

ただし、貯まったPayPayポイントで固定資産税を払うことはできないため注意してください。

楽天ペイで固定資産税を払えば楽天ポイントが貯まってお得

全国の約28の市町村では、楽天ペイアプリで固定資産税を払うことができます。

楽天ペイアプリで築50年のマンションの固定資産税を払えば、楽天ポイントが貯まるなどしてお得です。

固定資産税を払うことにより貯まった楽天ポイントは、楽天ペイアプリで固定資産税を払う際に使用できます。

auPayで固定資産税を払えばPontaポイントが貯まってお得

全国の約600の市町村では、auPayの請求書払いで固定資産税を払うことができます。

auPayの請求書払いで築50年のマンションの固定資産税を払えば、Pontaポイントが貯まるなどしてお得です。

貯まったPontaポイントで固定資産税を払うことはできませんが、全国のau、ローソン、ゲオ、アート引越センター、ジョーシン、高島屋、日本航空、ケンタッキーフライドチキン、ドトール、出光などでポイントを使用できます。

まとめ - 正確な固定資産税は不動産業者に問い合わせればわかる

築50年のマンションの固定資産税の目安をご紹介しました。

築50年のマンションの固定資産税は物件によって大きく異なりいくらと断言できませんが、高ければ6~7万円程度、安ければ4~5万円程度が目安です。

ただし、東京23区など立地条件が良い場所に建つ築50年のマンションは、それ以上になることもあります。

築50年の中古マンションの購入を希望し、固定資産税がいくらになるか案ずる方がいらっしゃいましたら、ぜひご参考になさってください。

なお、売りに出されている築50年の中古マンションの正確な固定資産税は、その物件を取り扱う不動産業者に問い合わせることにより確認できます。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

記事公開日:2023年12月

こちらの記事もオススメです