長期優良住宅の固定資産税は高くなる。なおかつ下がりにくい

長期優良住宅は一般の家屋より固定資産税が高くなる可能性があり、なおかつ木造であれば固定資産税が下がりにくいと考えられます。

長期優良住宅の固定資産税が高くなる理由と下がりにくい理由を解説し、建築費が3,500万円の長期優良住宅の固定資産税をシミュレーションしましょう。

目次

- 1. 長期優良住宅の固定資産税は高くなる

- 2. 木造の長期優良住宅は固定資産税が下がりにくい

- 3. 長期優良住宅の固定資産税を計算する方法

- 4. 長期優良住宅の固定資産税が軽減される措置

- 5. 長期優良住宅の固定資産税はいくら?税額をシミュレーション

1. 長期優良住宅の固定資産税は高くなる

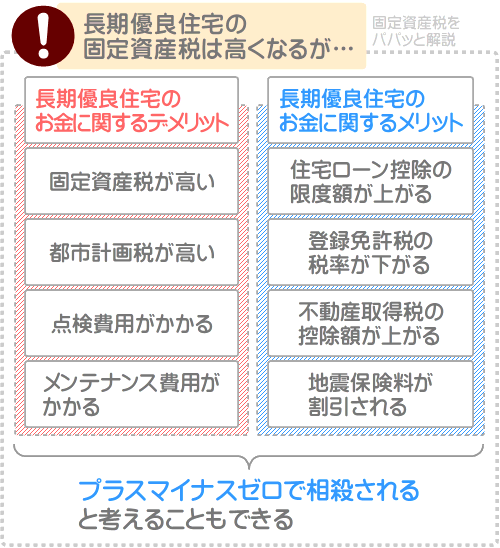

長期優良住宅は固定資産税が高くなるといわれ、取得する際は税額がいくらになるか気になりますが、一般の家屋より高くなる可能性が高いといえるでしょう。

ただし、高くなるのは1割から2割程度であり、長期優良住宅には様々な税制優遇制度や地震保険料の割引などが適用されるため相殺されると考えることもできます。

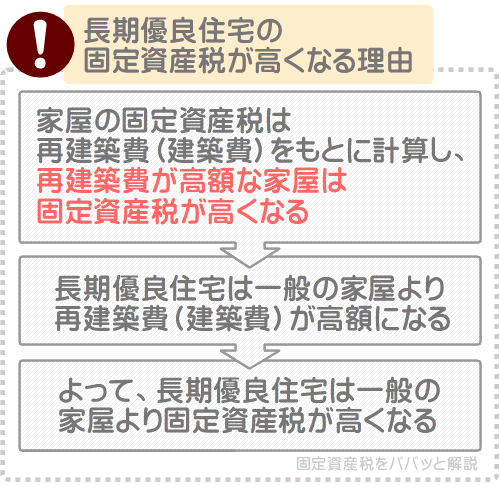

長期優良住宅の固定資産税が高くなる理由は、家屋の固定資産税を計算する仕組みと長期優良住宅の建築費にあります。

- 家屋の固定資産税を計算する仕組み

- 長期優良住宅の建築費

家屋の固定資産税は、その家屋の「再建築費」をもとに計算され、再建築費が高額な家屋は税額が高く、再建築費が低額な家屋は税額が安くなります。

再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、建築会社が得る利益などの合計です。

難解ですが、いわゆる建築費が再建築費に該当するといえるでしょう。

長期優良住宅は断熱性に優れた窓や断熱材が使用され、一般の家屋より建築費が1割から2割程度高くなるのが通例です。

建築費が1割から2割程度高くなるということは、再建築費も1割から2割程度高くなるということです。

再建築費が1割から2割程度高くなれば、固定資産税も1割から2割程度高くなります。

つづいて、長期優良住宅の固定資産税が高くなる理由をより具体的に解説しましょう。

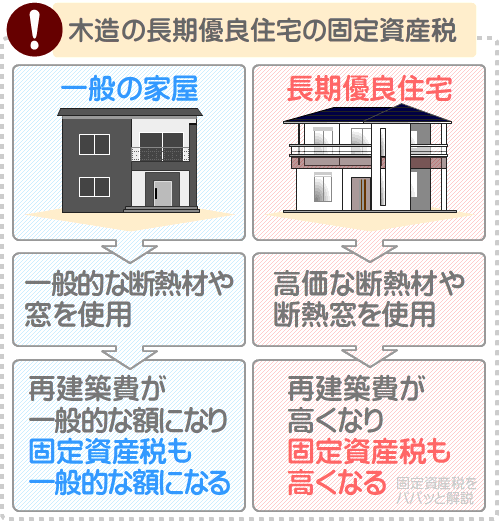

木造は高価な断熱材が使用されるなどして固定資産税が高くなる

長期優良住宅は、断熱等性能等級が5以上の必要があります。

したがって、木造の長期優良住宅には発泡ポリスチレンフォームや硬質ポリウレタンフォームなど優れた断熱性を有する断熱材や、複層ガラスが用いられた樹脂製のサッシなど高価な資材が使用されます。

高価な資材が使用されれば再建築費が高くなり、固定資産税が高くなります。

なお、木造の長期優良住宅は劣化対策等級3、耐震等級2や3、維持管理対策等級3、高齢者等配慮対策等級3の性能を有しますが、それらによっては固定資産税はさほど高くなりません。

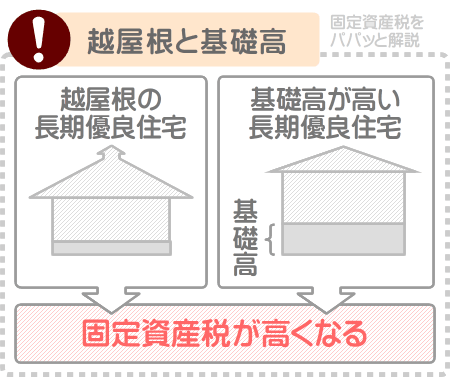

ただし、劣化対策等級3を達成するために越屋根を採用する、耐震等級2や3を達成するために間仕切りを多くする、劣化対策等級3を達成するために基礎高を高くするなどの対処が施されていれば、固定資産税が高くなるため注意してください。

越屋根とは最上部が飛び出した屋根であり、小屋裏の換気性を高めるためなどに採用されますが、施工には多くの労務費を要し再建築費が高くなります。

間仕切りが多い家屋は多くの資材と労務費を要したとして、同じく再建築費が高くなります。

基礎高とは地面から基礎の上部までの高さを指し、高ければ床下の維持管理が容易になります。

しかし、基礎高が高ければ多くの資材を使用したとして再建築費が高くなります。

再建築費が高くなれば、再建築費を基に計算する家屋の固定資産税は高くなります。

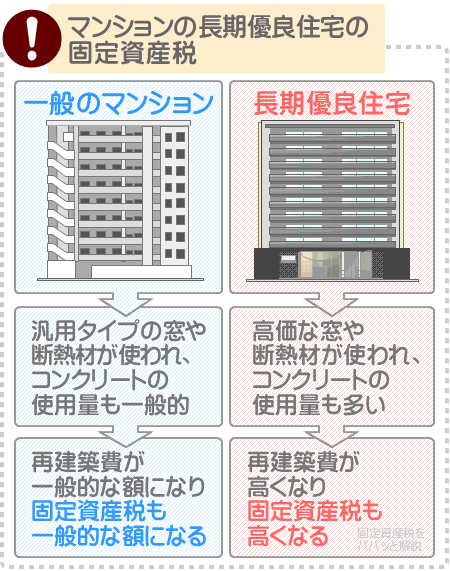

マンションはコンクリートの使用量が多いなどして固定資産税が高くなる

鉄筋コンクリート造の家屋の長期優良住宅の認定を受けるためには、劣化対策等級3相当の性能が必要です。

よって、長期優良住宅のマンションは鉄筋の腐食を防ぐために、一般のマンションより多くのコンクリートが使用されていることがあります。

多くのコンクリートが使用されていれば資材費が嵩み、再建築費が高くなるとともに固定資産税が高くなります。

また、マンションが長期優良住宅の認定を受けるためには、木造と同じく断熱等性能等級5の性能を求められます。

これを実現するために多くの長期優良住宅のマンションには高価な断熱材と断熱窓が使用されていますが、高価な資材が使用されていれば再建築費が高くなり、やはり固定資産税が高くなります。

なお、長期優良住宅のマンションの中には免震装置が採用されていることがありますが、やはり固定資産税が高くなるため留意してください。

鉄筋コンクリート造の建物が長期優良住宅と認定されるためには耐震等級2の性能を有する必要があり、それを達成するために免震装置が使われていれば、再建築費が高くなると共に固定資産税も高くなります。

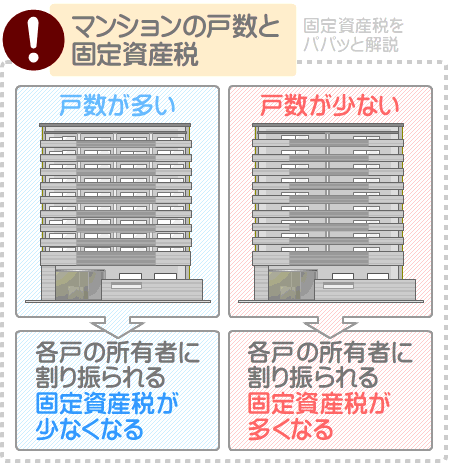

くわえて、マンションなどの集合住宅が長期優良住宅と認定されるためには、共用部分に高齢者等配慮対策等級3の性能が求められます。

共用部分とは、廊下やエレベーターホールなど各戸の所有者が共用して使用する部分であり、広ければ車椅子が通りやすくなりバリアフリー性能が上がります。

そのため、長期優良住宅のマンションは共用部分を広くして戸数を減らしていることがありますが、戸数が少ないマンションは固定資産税が高くなる可能性があります。

マンションなどの集合住宅にかかる固定資産税は、まずは一棟全体の固定資産税が計算され、その税額が各戸の所有者に割り振られます。

戸数が少なければ各戸の所有者に割り振られる税額が多くなり、固定資産税が高くなります。

ちなみに、長期優良住宅の認定基準などに関する詳細は、「国土交通省|長期優良住宅のページ」にて確認することが可能です。

2. 木造の長期優良住宅は固定資産税が下がりにくい

長期優良住宅は一般の家屋より1割から2割程度固定資産税が高くなる可能性が高いといえますが、木造であれば固定資産税が下がりにくいことが予想されます。

それは、長期優良住宅は新築時の1㎡あたりの再建築費が高額になる傾向があることが理由です。

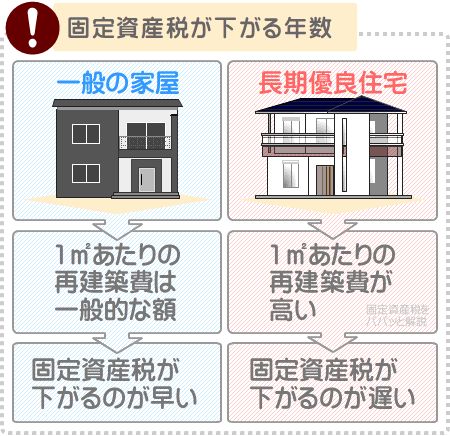

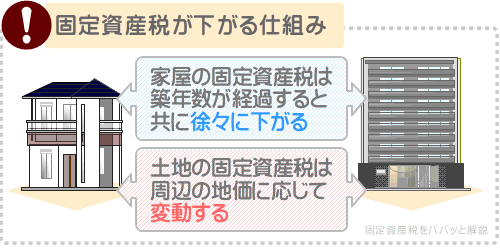

家屋の固定資産税は新築時の再建築費を基に計算し、築年数が経過すると共に新築時の25%程度まで徐々に税額が下がります。

下がる速度は構造によって異なり、木造であれば新築時の1㎡あたりの再建築費が安価なほど早く下がります。

具体的には、新築時の1㎡あたりの再建築費が安価であれば、15年で新築時の25%程度まで下がります。

これに対して、新築時の1㎡あたりの再建築費が高額であれば、新築時の25%程度まで下がるのに35年を要します。

以下は、木造家屋の固定資産税が下がる年数です。

| 新築時の1㎡あたりの再建築費 | 下がる年数 |

|---|---|

| 55,120円程度未満 | 15年で新築時の25%程度まで下がる |

| 55,120円程度以上86,320円程度未満 | 20年で新築時の25%程度まで下がる |

| 86,320円程度以上133,120円程度未満 | 25年で新築時の25%程度まで下がる |

| 133,120円程度以上 | 35年で新築時の25%程度まで下がる |

長期優良住宅は高価な断熱材や断熱窓が使用されるなどして再建築費が高くなる傾向があり、1㎡あたりの再建築費も高くなりがちです。

1㎡あたりの再建築費が高くなれば、先述のように固定資産税が下がるのが遅くなります。

なお、新築時の1㎡あたりの再建築費が固定資産税の下がる年数に影響を与えるのは木造のみであり、マンションなどの鉄筋コンクリート造や鉄骨鉄筋コンクリート造には影響を与えません。

鉄筋コンクリート造や鉄骨鉄筋コンクリート造の固定資産税は、新築時の1㎡あたりの再建築費を問わず60年をかけて新築時の25%程度まで徐々に下がることとなります。

新築時の25%程度まで下がれば、木造、鉄筋コンクリート造、鉄骨鉄筋コンクリート造を問わず家屋として機能する限り永遠に固定資産税が課されます。

また、築年数が経過することにより下がるのは、家屋の固定資産税に限られるため留意してください。

一戸建ての長期優良住宅を取得すると家屋を土地を、マンションの長期優良住宅を取得すると一戸部分と土地の持ち分を所有することとなり、それぞれに固定資産税が課されます。

そして、築年数が経過することにより下がるのは家屋や一戸部分の固定資産税のみであり、土地や土地の持ち分の固定資産税は下がりません。

土地や土地の持ち分の固定資産税は周辺の地価に応じて変動し、地価が上がれば税額は上がり、地価が下がれば一部例外を除き税額は下がります。

3. 長期優良住宅の固定資産税を計算する方法

一戸建ての長期優良住宅を取得すると、一部例外を除き家屋と土地を所有することとなりそれぞれに固定資産税が課されます。

また、マンションなどの集合住宅である長期優良住宅を取得すると、一部例外を除き一戸部分と「敷地権」と呼ばれる土地の持ち分を所有することとなりそれぞれに固定資産税が課されます。

注釈

これ以降、「一戸建ての家屋」も「マンションの一戸部分」も家屋と呼び、「一戸建てが建つ土地」も「マンションの土地の持ち分」も土地と呼びます

長期優良住宅の家屋と、長期優良住宅が建つ土地の固定資産税の計算式は以下のとおりです。

長期優良住宅である家屋の固定資産税の計算式

課税標準額×固定資産税の税率=固定資産税

長期優良住宅が建つ土地の固定資産税の計算式

課税標準額×固定資産税の税率=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の固定資産税の計算式に含まれる課税標準額は、市町村によって評価されたその家屋の「適正な時価」です。

一方、土地の固定資産税の計算式に含まれる課税標準額は、市町村によって評価されたその土地の「適正な時価」の6分の1などの額となります。

一般には家屋の適正な時価を「家屋の固定資産税評価額」と呼び、土地の適正な時価を「土地の固定資産税評価額」と呼びます。

式に含まれる固定資産税の税率は多くの市町村では1.4%ですが、財政難の市町村では1.5%や1.6%、1.7%のこともあります。

つまるところ、長期優良住宅である家屋と、長期優良住宅が建つ土地の固定資産税は以下の式で計算します。

長期優良住宅である家屋の固定資産税の計算式(詳細版)

課税標準額(その家屋の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

長期優良住宅が建つ土地の固定資産税の計算式(詳細版)

課税標準額(その土地の固定資産税評価額の6分の1など)×固定資産税の税率(主に1.4%)=固定資産税

なお、家屋の固定資産税は、長期優良住宅も一般の住宅も同じ式で計算し、課税標準額も変わりません。

土地の固定資産税も同じであり、その土地に建つ家屋が長期優良住宅であるか否かにかかわらず計算式は同じですが、土地のみの固定資産税を計算する場合は計算式が大きく異なるため留意してください。

また、市街化区域に位置する長期優良住宅には、固定資産税にくわえて都市計画税も課されます。

つづいて、長期優良住宅の都市計画税の計算式をご紹介しましょう。

長期優良住宅の都市計画税を計算する方法

既に市街地である区域、または今後10年以内に市街化が図られる区域を市街化区域と呼びます。

そして、市街化区域に長期優良住宅を所有する場合は、一部の市町村を除き固定資産税にくわえて都市計画税も課されます。

都市計画税とは、その市町村で計画された都市計画事業(公共施設を維持新設する事業)と、土地区画整理事業(公共施設を新設や移設するために必要となる土地を調達する事業)の費用を賄うために徴収される目的税です。

都市計画税は固定資産税と同じく家屋と土地にそれぞれ課されることとなり、計算式は以下のとおりです。

長期優良住宅の家屋に課される都市計画税の計算式

課税標準額×都市計画税の税率=都市計画税

長期優良住宅が建つ土地の都市計画税の計算式

課税標準額×都市計画税の税率=都市計画税

家屋の都市計画税の計算式に含まれる課税標準額は、固定資産税の計算式と同じく「家屋の固定資産税評価額」です。

一方、長期優良住宅が建つ土地の都市計画税の計算式に含まれる課税標準額は、「土地の固定資産税評価額の3分の1など」になります。

都市計画税の税率は市町村によって異なるものの最高で0.3%であり、つまるところ長期優良住宅に課される都市計画税は以下の式で計算します。

長期優良住宅の家屋に課される都市計画税の計算式(詳細版)

課税標準額(家屋の固定資産税評価額)×都市計画税の税率(最高で0.3%)=都市計画税

長期優良住宅が建つ土地の都市計画税の計算式(詳細版)

課税標準額(土地の固定資産税評価額の3分の1など)×都市計画税の税率(最高で0.3%)=都市計画税

なお、本記事の「2. 木造の長期優良住宅の固定資産税は下がりにくい」では、「長期優良住宅である木造家屋の固定資産税は下がりにくいと考えられる」とご紹介しましたが、都市計画税も同じく下がりにくいと考えられるため留意してください。

木造家屋に課される都市計画税は固定資産税と同じく、新築時の1㎡あたりの再建築費が高額なほど下がりにくくなります。

4. 長期優良住宅の固定資産税が軽減される措置

長期優良住宅には主に2つの軽減措置が適用され、家屋や土地にかかる固定資産税と都市計画税が軽減されます。

ここからは、長期優良住宅に適用される2つの軽減措置をご紹介しましょう。

新築された認定長期優良住宅に対する固定資産税の減額

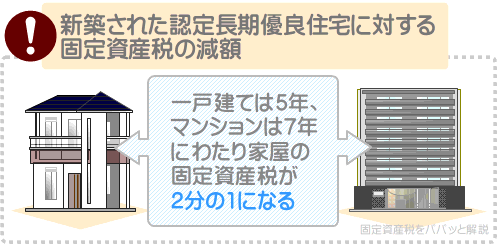

長期優良住宅を取得しつつ市町村役場に申告をすれば、「新築された認定長期優良住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、一戸建ての長期優良住宅を取得した場合は初めて固定資産税が課されることとなった年から5年、マンションであれば7年にわたり家屋にかかる固定資産税が2分の1に軽減されます。

「新築された認定長期優良住宅に対する固定資産税の減額」が適用される主な条件は、以下のとおりです。

- 令和6年3月31日までに、市町村役場などの所管行政庁から長期優良住宅と認定された新築である家屋を取得した

- 取得した長期優良住宅の床面積の2分の1以上が居住部分である

- 長期優良住宅を取得した年の翌年の1月31日までに、市町村役場に軽減措置の適用を希望することを申告した

申告の際に必要となる書類は市町村によって異なりますが、主に以下のとおりです。

軽減措置適用のための必要書類| 種類 | 入手先 |

|---|---|

| 固定資産税減額申告書 | 市町村役場の窓口、またはホームページなど |

| 長期優良住宅の認定通知書の写し | 長期優良住宅を新築した場合は市町村役場などの所管行政庁から交付され、長期優良住宅を購入した場合は販売業者から手渡される |

なお、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されることにより固定資産税が2分の1に軽減されるのは、家屋の120㎡までの床面積にかかる固定資産税に限られるため留意してください。

取得した長期優良住宅の家屋の床面積が120㎡に満たない場合は、家屋の固定資産税そのものが2分の1に軽減されます。

また、軽減措置の適用条件に「令和6年3月31日までに長期優良住宅を取得した」がありますが、その期限は毎年延長されています。

軽減措置の適用を希望する場合は、その時点での最新の条件を市町村役場のホームページなどでご確認ください。

住宅用地に対する固定資産税の課税標準の特例

長期優良住宅に適用される2つめの軽減措置は、「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」です。

それらの軽減措置が適用されれば、一戸建ての長期優良住宅を取得した場合は土地にかかる固定資産税と都市計画税が軽減されます。

マンションである長期優良住宅を取得した場合は、土地の持ち分にかかる固定資産税と都市計画税が軽減されます。

更地を所有することにより課される固定資産税や都市計画税は、以下のように「土地の固定資産税評価額の70%」を課税標準額として税額を計算します。

土地のみ・更地の固定資産税や都市計画税の計算式

課税標準額(その土地の固定資産税評価額の70%)×固定資産税の税率(主に1.4%)、または都市計画税の税率(最高で0.3%)=固定資産税、もしくは都市計画税

一方、長期優良住宅を含め家屋が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」が適用されます。

それらの軽減措置が適用されれば、以下のように「その土地の固定資産税評価額の6分の1など」や「3分の1など」を課税標準額として税額を計算することとなり、固定資産税や都市計画税が軽減されます。

長期優良住宅が建つ土地の固定資産税の計算式

課税標準額(その土地の固定資産税評価額の6分の1など)×固定資産税の税率(主に1.4%)=固定資産税

長期優良住宅が建つ土地の都市計画税の計算式

課税標準額(その土地の固定資産税評価額の3分の1など)×都市計画税の税率(最高で0.3%)=都市計画税

「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」は、一部例外を除き申告をせずとも適用されます。

しかし、更地に長期優良住宅を新築した場合は、念のために市町村役場に申告をするのが良いでしょう。

そうすれば、適切に軽減措置が適用されます。

- 「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」は申告をせずとも適用されるが、更地に長期優良住宅を新築した場合は申告をするのが望ましい

- 申告は市町村役場の窓口やホームページから入手できる申告書に必要事項を記入して、市町村役場に提出することにより完了する

なお、「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」は、その土地に建つ家屋が長期優良住宅であるか否かにかかわらず適用されるため留意してください。

また、同軽減措置は中古住宅である長期優良住宅を取得した場合も適用されます。

長期優良住宅の家屋には「新築された認定長期優良住宅に対する固定資産税の減額」が適用され、同軽減措置は新築である長期優良住宅を取得した場合に限り適用されます。

これに対して、「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」は新築、中古住宅を問わず適用されます。

5. 長期優良住宅の固定資産税はいくら?税額をシミュレーション

長期優良住宅は一般の家屋より固定資産税が高くなる可能性が高いといえますが、具体的にはどれくらいの税額になるのでしょうか。

ここからは、新築一戸建て、建築費が3,500万円である木造の長期優良住宅の家屋と、その家屋が建つ売買価格が2,000万円の土地の固定資産税と都市計画税をシミュレーションしましょう。

- 新築一戸建て、木造

- 家屋の建築費は3,500万円

- 家屋が建つ土地の売買価格は2,000万円

- 都市部の市街化区域に位置し、固定資産税と都市計画税が課される

- 土地の面積は99㎡(約30坪)

なお、シミュレーションする長期優良住宅である家屋には、本記事の「新築された認定長期優良住宅に対する固定資産税の減額」でご紹介した軽減措置が適用され、はじめて固定資産税が課されることとなった年から5年にわたり税額が2分の1に軽減されるものとします。

また、シミュレーションする長期優良住宅が建つ土地には、本記事の「住宅用地に対する固定資産税の課税標準の特例」でご紹介した軽減措置が適用され、固定資産税と都市計画税が軽減されるものとします。

建築費が3,500万円の長期優良住宅の家屋の固定資産税は16万8,000円

家屋の固定資産税と都市計画税は、長期優良住宅であるか否かにかかわらず以下の式で計算します。

家屋の固定資産税の計算式

課税標準額×固定資産税の税率(主に1.4%)=固定資産税

家屋の都市計画税の計算式

課税標準額×都市計画税の税率(最高で0.3%)=都市計画税

式に含まれる課税標準額は、市町村によって評価されたその家屋の「適正な時価」であり、一般には「家屋の固定資産税評価額」と呼ばれる額です。

長期優良住宅を含め新築の家屋の固定資産税評価額は、正確な根拠はないものの建築費の60%程度になるといわれます。

そして、新築の家屋にはじめて課される固定資産税の課税標準額は、新築時の家屋の固定資産税評価額の80%程度になります。

したがって、以下のように計算すれば、長期優良住宅である新築の家屋に課される固定資産税と都市計画税をシミュレーションすることが可能です。

長期優良住宅である新築の家屋にかかる固定資産税の計算式

課税標準額(建築費の60%の80%)×1.4%=固定資産税

長期優良住宅である新築の家屋にかかる都市計画税の計算式

課税標準額(建築費の60%の80%)×0.3%=都市計画税

シミュレーションする長期優良住宅の家屋の建築費は、3,500万円です。

また、シミュレーションする長期優良住宅には「新築された認定長期優良住宅に対する固定資産税の減額」が適用され、はじめて固定資産税が課されることとなった年から5年にわたり、家屋にかかる固定資産税が2分の1に軽減されます。

よって以下のように計算し、固定資産税は11万7,600円、都市計画税は5万400円、合計16万8,000円です。

固定資産税の計算例

課税標準額(建築費である3,500万円の60%の80%である1,680万円)×1.4%=23万5,200円÷2=11万7,600円

都市計画税の計算例

課税標準額(建築費である3,500万円の60%の80%である1,680万円)×0.3%=5万400円

家屋に課される固定資産税と都市計画税の合計は「11万7,600円+5万400円=16万8,000円」と計算し16万8,000円

なお、先に「新築の家屋の固定資産税評価額は建築費の60%程度」とご説明しましたが、ここでいう建築費は販売価格を指すわけではないため注意してください。

ここでいう建築費は「再建築費」であり、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、建築会社が得る利益などの合計を指します。

一方、建て売りや分譲マンションの販売価格は、建築費に「建築に携わっていない不動産業者が得る利益など」が上乗せされた額であり建築費より高くなっています。

建築費と販売価格の差は物件によって大きく異なりいくらと断言できませんが、「建築費は販売価格の60%程度」という方もいらっしゃいます。

長期優良住宅である家屋の固定資産税や都市計画税をシミュレーションする際は、その家屋の純粋な建築費を基に税額を試算してください。

長期優良住宅が建つ「2,000万円の土地」の固定資産税は4万6,665円

長期優良住宅を含め、家屋が建つ土地の固定資産税や都市計画税は以下の式で計算します。

家屋が建つ土地の固定資産税の計算式

課税標準額×固定資産税の税率(主に1.4%)=固定資産税

家屋が建つ土地の都市計画税の計算式

課税標準額×都市計画税の税率(最高で0.3%)=都市計画税

それぞれの式に含まれる課税標準額は、市町村によって評価されたその土地の適正な時価であり、一般には「土地の固定資産税評価額」と呼ばれる額です。

また、シミュレーションする長期優良住宅が建つ土地には「住宅用地に対する固定資産税の課税標準の特例」と「住宅用地等に対する都市計画税の課税標準の特例」が適用され、課税標準額が固定資産税評価額の6分の1や3分の1に軽減されます。

したがって、以下のように計算すれば、長期優良住宅が建つ土地の固定資産税と都市計画税をシミュレーションすることが可能です。

長期優良住宅が建つ土地の固定資産税の計算式

課税標準額(その土地の固定資産税評価額の6分の1)×1.4%=固定資産税

長期優良住宅が建つ土地の都市計画税の計算式

課税標準額(その土地の固定資産税評価額の3分の1)×0.3%=都市計画税

ここで重要となるのが、それぞれの式に含まれる「その土地の固定資産税評価額」がいくらになるかという点です。

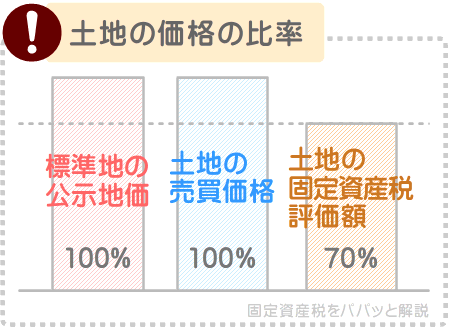

固定資産税をシミュレーションする長期優良住宅が建つ土地は都市部に位置しますが、都市部に位置する宅地の固定資産税評価額は売買価格の70%程度と考えることができます。

注釈

宅地とは、建物を建てるための土地、または既存の建物を維持するために必要となる土地を指します

都市部の土地を売買する者は「地価公示法」という法律により、立地条件が類似する標準地の公示地価を指標として取り引きをするように努めなければならないと定められています。

公示地価とは、毎年3月に国土交通省が公示する、日本全国各地に点在する約2万6,000ヶ所の標準地と呼ばれる地点の1㎡あたりの正常な価格です。

毎年3月になるとニュースで「今年の地価が公示され、全国一位は東京の山野楽器銀座本店であり、1㎡あたり5,000万円でした」などと報道されますが、あの価格が公示地価です。

山野楽器銀座本店が建つ土地は「中央5-22」という標準地であり、売買するとすれば1㎡あたり5,000万円程度になります。

そして、市町村が都市部に位置する宅地の固定資産税評価額を評価する際は、その土地と立地条件が類似する標準地の公示地価を指標として70%程度と評価します。

難解ですが、それぞれの土地の価格の比率を見ればわかりやすくなります。

これにより、固定資産税をシミュレーションする長期優良住宅が建つ売買価格が2,000万円の土地の固定資産税評価額は以下のように計算し、1,400万円程度と想定できます。

長期優良住宅が建つ土地の固定資産税評価額の想定例

売買価格である2,000万円×公示地価に占める宅地の固定資産税評価額の割合である70%=1,400万円(長期優良住宅が建つ土地の固定資産税評価額)

固定資産税評価額が1,400万円であれば以下のように計算し、長期優良住宅が建つ土地の固定資産税は3万2,666円、都市計画税は1万3,999円、合計4万6,665円です。

固定資産税の計算例

課税標準額(固定資産税評価額である1,400万円の6分の1の233万3,333円)×1.4%=3万2,666円

都市計画税の計算例

課税標準額(固定資産税評価額である1,400万円の3分の1の466万6,666円)×0.3%=1万3,999円

土地に課される固定資産税と都市計画税の合計は「3万2,666円+1万3,999円=4万6,665円」と計算し4万6,665円

これで長期優良住宅が建つ土地の固定資産税と都市計画税がシミュレーションできました。

最後に、これまでに計算した家屋と土地の固定資産税と都市計画税を合計すれば、長期優良住宅の固定資産税のシミュレーションの完了です。

シミュレーションした長期優良住宅である家屋の固定資産税は11万7,600円、都市計画税は5万400円、長期優良住宅が建つ土地の固定資産税は3万2,666円、都市計画税は1万3,999円でした。

であれば以下のように計算し、建築費が3,500万円、新築一戸建ての木造、売買価格が2,000万円の土地に建つ長期優良住宅の固定資産税は21万4,600円(100円未満切り捨て)となります。

長期優良住宅の固定資産税のシミュレーション結果

11万7,600円(家屋の固定資産税)+5万400円(家屋の都市計画税)+3万2,666円(土地の固定資産税)+1万3,999円(土地の固定資産税)=21万4,600円

ちなみに、私が運営するもう一つのサイト「誰でもわかる不動産売買」では、公示地価をわかりやすく解説するコンテンツを公開中です。

長期優良住宅が建つ土地の固定資産税のシミュレーションに挑戦し、公示地価がよくわからないという方がいらっしゃいましたら是非ご覧ください。

関連コンテンツ

公示価格とは?わかりやすく解説

まとめ

長期優良住宅の固定資産税が高くなる可能性が高いことや、下がりにくいと考えられることなど解説しました。

長期優良住宅であるか否かを問わず、家屋にかかる固定資産税は「再建築費」を基に計算し、再建築費が高額な家屋は固定資産税が高くなります。

再建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、建築会社が得る利益などの合計であり、いわゆる建築費です。

長期優良住宅は高価な断熱材や断熱窓が使用されるなどして、一般の家屋より1割から2割程度建築費が高くなります。

よって、長期優良住宅である家屋の固定資産税は、一般の家屋より固定資産税が1割から2割程度高くなると考えられます。

また、家屋の固定資産税は築年数が経過すると共に徐々に下がりますが、木造は1㎡あたりの再建築費が高額なほど下がる速度が遅くなります。

長期優良住宅は再建築費が高額になるため、1㎡あたりの再建築費も高額になりがちです。

したがって、木造である長期優良住宅は、固定資産税が下がりにくいと予想されるでしょう。

ただし、長期優良住宅には様々な税制優遇措置が適用され、地震保険も割引となるため相殺されると考えることができます。

長期優良住宅の取得を希望し、固定資産税がいくらになるか案ずる方がいらっしゃいましたら是非ご参考になさってください。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

記事公開日:2023年12月

こちらの記事もオススメです