長期優良住宅の固定資産税の申請を忘れた

長期優良住宅の固定資産税に関する申請を忘れた場合は、追って市町村役場に申請をすれば間に合います。

ただし、申請をする際は、やむを得ない理由によって遅れたことを書面、または口頭で伝えなければなりません。

また、長期優良住宅を所有する状態で初めて迎えた、1月1日の翌日から5年が経過しているのであれば、残念ながら申請は受理されないこととなります。

長期優良住宅の固定資産税に関する申請を忘れた場合の対処法を解説し、不動産取得税の申請を忘れた場合の対処法もご紹介しましょう。

目次

- 1. 長期優良住宅の固定資産税の申請は、追ってすれば間に合う

- 1-1. 長期優良住宅の固定資産税の申請を忘れた場合の申請方法

- 1-2. 長期優良住宅の固定資産税に関する申請忘れの注意点

- 1-3. 申請をしても、固定資産税そのものが2分の1になるわけではない

- 2. 長期優良住宅の不動産取得税の申請を忘れた場合の対処法

1. 長期優良住宅の固定資産税の申請は、追ってすれば間に合う

一定の条件を満たす新築の長期優良住宅を取得すると、「新築された認定長期優良住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置は、期限内に市町村役場に申請をすることによって適用され、適用されれば、はじめて固定資産税が課されることとなった年から5年、または7年にわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

申請の期限は、長期優良住宅を所有する状態で初めて迎えた、1月1日が属する年の1月31日です。

たとえば、令和5年5月に長期優良住宅を取得したのであれば、令和6年1月31日が期限になります。

そして、その長期優良住宅の固定資産税に関する期限内の申請を忘れた場合の対処法ですが、追って申請をすれば間に合います。

ただし、申請をする際は、やむを得ない理由により遅れたことを伝えなければなりません。

また、長期優良住宅を所有する状態で初めて迎えた、1月1日の翌日から5年が経過しているのであれば、残念ながら申請は受け付けられないこととなります。

例を挙げると、令和5年5月に長期優良住宅を取得したのであれば、令和6年1月2日から5年が経過しているのであれば、申請は受け付けられないといった具合です。

「新築された認定長期優良住宅に対する固定資産税の減額」が適用される主な条件は、以下のとおりです。

- 一般的な木造の一戸建て長期優良住宅であれば、令和6年3月31日までに新築された、床面積が50㎡以上280㎡以下の家屋を取得した

- マンションの長期優良住宅であれば、令和6年3月31日までに新築された、戸内の床面積が50㎡以上250㎡程度以下の物件を取得した

- 一戸建て、マンションを問わず、長期優良住宅を所有する状態で初めて迎えた1月1日が属する年の1月31日までに、「新築された認定長期優良住宅に対する固定資産税の減額」の適用を希望することを市町村役場に申請した

上記の条件は、地方税方法という法律によって規定されています。

地方税法とは、固定資産税や不動産取得税などの地方税に関することを定めた法律であり、その部分を要約すると以下のとおりです。

地方税法附則 第十五条の七(新築された認定長期優良住宅に対する固定資産税の減額)

市町村は、一定の条件を満たす新築の長期優良住宅を取得した者に課す固定資産税を、5年や7年にわたり減額するものとする

この規定は、長期優良住宅を取得した者が、その長期優良住宅を所有する状態で初めて迎えた1月1日が属する年の1月31日までに、市町村に申請を行った場合に限り適用する

ただし、期限後に申請が行われた場合であっても、やむを得ない理由により遅れたと市町村長が認めるのであれば、市町村は固定資産税を減額できる

よって、長期優良住宅の固定資産税に関する申請を忘れた場合であっても、やむを得ない理由により遅れたことを伝えつつ市町村役場に申請をすれば、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されます。

しかし、同じく地方税法によって、市町村は固定資産税を課すことを決定した日の翌日から5年が経過すると、その税額を変更できないと定められています。

その部分を要約すると、以下のとおりです。

地方税法 第十七条の五(更正、決定等の期間制限)

市町村は、固定資産税を課すことを決定した日の翌日から5年を経過した日以降は、その税額を変更できない

長期優良住宅を取得した者に対し、市町村が固定資産税を課すことを決定する日とは、その長期優良住宅を取得した者が、長期優良住宅を所有する状態で初めて迎えた1月1日です。

したがって、長期優良住宅を所有する状態で初めて迎えた1月1日の翌日から5年が経過しているのであれば、やむを得ない理由により遅れたことを伝えつつ申請をしても、残念ながら受理されないこととなります。

- 一定の条件を満たす新築である長期優良住宅を取得すると、「新築された認定長期優良住宅に対する固定資産税の減額」という軽減措置が適用される。

- 同軽減措置が適用されれば、一般的な一戸建ての木造の長期優良住宅であれば5年、マンションの長期優良住宅であれば7年にわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額される。

- 同軽減措置は、長期優良住宅を所有する状態で初めて迎えた、1月1日が属する年の1月31日までに、市町村役場に申請をすることによって適用される。

- 期限後の申請であっても、やむを得ない理由によって遅れたと市町村長が認めるのであれば、同軽減措置は適用される。よって、申請を忘れた場合は、やむを得なり理由により遅れたことを伝えつつ申請をする。

- ただし、地方税法の規定によって、長期優良住宅を所有する状態で初めて迎えた1月1日の翌日から5年を経過しているのであれば、申請はできない。

ここで気になるのが、やむを得ない理由によって遅れたことを伝えつつ申請をする方法です。

市町村のホームページを見ると、通常の申請方法は記されていますが、期限内の申請を忘れた場合の申請方法は記されていません。

つづいて、期限内の申請を忘れた場合の申請方法をご紹介しましょう。

1-1. 長期優良住宅の固定資産税の申請を忘れた場合の申請方法

長期優良住宅の固定資産税の申請を忘れたことにより期限後の申請をする際は、遅れた理由を記した書面と、その他の必要書類などを添付した申請書を市町村役場に提出します。

申請書は、市町村役場の窓口で入手する、または、市町村のホームページからダウンロードすることが可能です。

東京23区であれば「東京都|固定資産税減額申告書」が、大阪市であれば「大阪市|認定長期優良住宅にかかる固定資産税の減額の規定の適用に係る申告について」がダウンロードページとなっています。

申請書にはいくつかの事項を記す必要があり、記載事項は市町村によって異なるものの主に以下のとおりです。

- 固定資産税の納税義務者(長期優良住宅の所有者)の住所、氏名、連絡先

- 長期優良住宅の所在地、構造、床面積、新築された日

申請書に添付すべき必要書類も市町村によって異なりますが、以下などとなっています。

申請書に添付すべき必要書類

| 書類名 | 入手先 |

|---|---|

| 家屋の登記事項証明書 | 法務局 |

| 長期優良住宅の認定通知書 | 長期優良住宅を新築した場合は市町村などの所管行政庁、長期優良住宅を購入した場合は販売業者 |

| 期限内に申請ができなかった理由を記した書面 | 自分で用意する |

「期限内に申請ができなかった理由を記した書面」は、ワープロソフトなどで作成し、内容は以下などが良いでしょう。

○○市 ○○市長殿

「新築された認定長期優良住宅に対する固定資産税の減額」に関する申請が遅れた理由

私、倉田寛之は、令和5年5月に「新築された認定長期優良住宅に対する固定資産税の減額」の適用条件を満たす家屋を取得しました。

しかし、その後体調が優れず心身共に脆弱であり、期限内の申請ができませんでした。

期限後の申請となりますが、地方税法附則、第十五条の七の第4項の適用を希望し、ここにやむを得ない理由により申請が遅れたことを記します。

令和6年○月×日 三重県○○市○○町1丁目1-1 倉田寛之(認め印)

なお、市町村によっては、申請書に「申請が遅れた理由」を書く欄が設けられています。

その場合は、「期限内に申請ができなかった理由を記した書面」を用意する必要はありません。

その欄に、申請が遅れたやむを得ない理由をシンプルに書くのが良いでしょう。

間違っても「申請をついうっかり忘れた」などと書いてはなりません。

書面を用意するのが面倒な場合は、口頭にて「やむを得ない理由により申請が遅れたこと」を丁寧に伝えれば良いでしょう。

また、復唱になりますが、新築である長期優良住宅を取得して申請をすることによって適用されるのは「新築された認定長期優良住宅に対する固定資産税の減額」です。

一方、長期優良住宅ではない新築である住宅を取得すると、多くの市町村では、申請をせずとも「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

これにより、長期優良住宅を取得して固定資産税に関する申請を忘れた場合は、「新築された住宅に対する固定資産税の減額」が適用されている可能性があります。

- 長期優良住宅を取得して申請をすると、「新築された認定長期優良住宅に対する固定資産税の減額」が適用される

- 長期優良住宅ではない新築を取得すると、多くの市町村では申請をせずとも「新築された住宅に対する固定資産税の減額」が適用される

2つの軽減措置は名称が似ていますが、固定資産税が減額される期間が大きく異なるため注意が必要です。

つづいて、2つの軽減措置に関する注意点をご紹介しましょう。

1-2. 長期優良住宅の固定資産税に関する申請忘れの注意点

新築の長期優良住宅を取得して、申請をすることによって適用されるのは「新築された認定長期優良住宅に対する固定資産税の減額」です。

同軽減措置が適用されれば、一般的な木造の一戸建ての長期優良住宅であれば5年、マンションであれば7年にわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

一方、長期優良住宅に該当しない新築を取得すると、多くの市町村では、申請をせずとも「新築された住宅に対する固定資産税の減額」が適用されます。

同軽減措置が適用されれば、一般的な木造の一戸建てであれば3年、マンションであれば5年にわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

「新築された認定長期優良住宅に対する固定資産税の減額」と「新築された住宅に対する固定資産税の減額」の適用条件は同じです。

固定資産税の2つの軽減措置

| 状況 | 適用される軽減措置 |

|---|---|

| 新築の長期優良住宅を取得した場合 | 申請をすることにより「新築された認定長期優良住宅に対する固定資産税の減額」が適用され、5年や7年にわたり固定資産税が減額される |

| 長期優良住宅ではない新築をした場合 | 多くの市町村では申請をせずとも「新築された住宅に対する固定資産税の減額」が適用され、3年や5年にわたり固定資産税が減額される |

つまり、長期優良住宅を取得したものの固定資産税に関する申請を忘れた場合は、知らぬ間に「新築された住宅に対する固定資産税の減額」が適用され、固定資産税が減額される期間が2年短くなる可能性があるというわけです。

したがって、長期優良住宅を取得して固定資産税に関する申請を忘れたものの、家屋の固定資産税が減額されている場合は、ぜひご注意ください。

長期優良住宅を取得して「新築された住宅に対する固定資産税の減額」が適用されている場合は、追って申請をして「新築された認定長期優良住宅に対する固定資産税の減額」の適用を受け、減額される期間を5年や7年にします。

どちらの軽減措置が適用されているかわからない場合は、市町村役場に問い合わせれば確認できます。

なお、一部の市町村では、「新築された住宅に対する固定資産税の減額」ですら、申請があった場合に限り適用するというスタンスを取っているため留意してください。

たとえば、東京23区などがそれに該当し、条例によって申請があった場合に限り「新築された住宅に対する固定資産税の減額」を適用すると規定しています。

東京都の条例のその部分を要約すると、以下のとおりです。

東京都都税条例 第十五条(新築住宅等に対する固定資産税の減額に係る申告義務等)

「新築された住宅に対する固定資産税の減額」の適用を希望する者は、その新築を所有する状態で初めて迎えた1月1日が属する年の1月31日までに、知事に申請書を提出しなければならない

申請があった場合に限り「新築された住宅に対する固定資産税の減額」を適用すると条例で定める市町村において、「新築された認定長期優良住宅に対する固定資産税の減額」の申請を忘れた場合は、

軽減措置が全く適用されていない可能性があります。

しかし、軽減措置が全く適用されていない場合であっても心配は不要です。

ややむを得ない理由により申請が遅れたことを伝えつつ「新築された認定長期優良住宅に対する固定資産税の減額」の適用を受ければ、遡って同軽減措置が適用され、納め過ぎた固定資産税があれば返還されます。

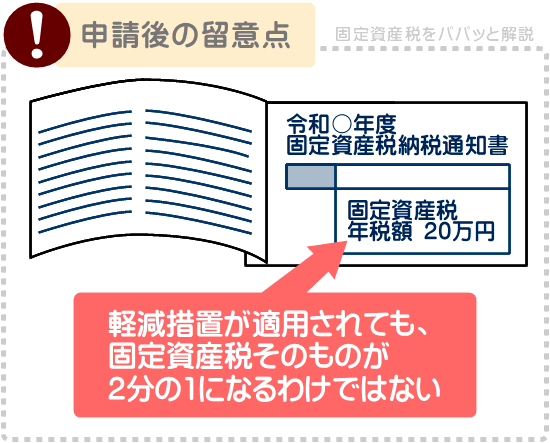

1-3. 申請をしても、固定資産税そのものが2分の1になるわけではない

これまでにご紹介したとおり、長期優良住宅を取得して固定資産税に関する申請を忘れた場合であっても、追って申請をすれば「新築された認定長期優良住宅に対する固定資産税の減額」が適用されます。

そして、同軽減措置が適用されれば、家屋の床面積の120㎡までの部分にかかる固定資産税のみが2分の1に減額されるため留意してください。

同軽減措置が適用されたとしても、残念ながら、固定資産税の納税通知書に記されている税額そのものが2分の1にはなりません。

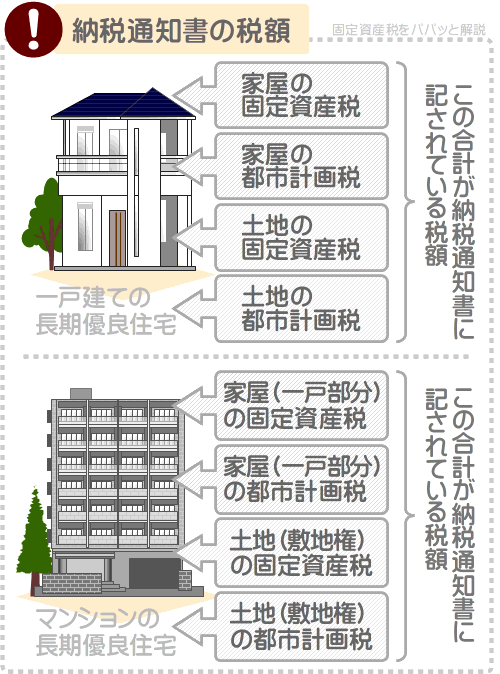

長期優良住宅であるないにかかわらず、一戸建てを取得すると、一部例外を除き家屋と土地を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

また、長期優良住宅であるないにかからわず、マンションを取得すると、一部例外を除き家屋である「一戸部分」と、土地である「敷地権」を所有することとなり、それぞれに固定資産税や都市計画税が課されます。

市町村役場から届く固定資産税の納税通知書に記されている税額は、それらの合計です。

しかし、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されることにより2分の1に減額されるのは、家屋の固定資産税のみとなっています。

さらに、家屋の床面積の120㎡を超える部分の固定資産税は、減額されません。

たとえば、床面積が150㎡である、一戸建ての長期優良住宅である家屋を所有するとしましょう。

その家屋の本来の固定資産税は20万円であり、以下のように計算して1㎡あたりの固定資産税は1,333.333円です。

家屋の床面積1㎡あたりの固定資産税の計算例

20万円(家屋の固定資産税)÷150㎡(家屋の床面積)=1,333.333円

であれば以下のように計算し、120㎡までの固定資産税は15万9,999.96円、120㎡を超える部分の固定資産税は3万9,999.99円です。

- 1,333.333円(1㎡あたりの固定資産税)×120㎡=15万9,999.96円(120㎡までの部分の固定資産税)

- 1,333.333円(1㎡あたりの固定資産税)×30㎡=3万9,999.99(120㎡を超える部分の固定資産税)

この長期優良住宅に「新築された認定長期優良住宅に対する固定資産税の減額」が適用されることにより2分の1となるのは、120㎡までの固定資産税(すなわち15万9,999.96円までの固定資産税)のみとなっています。

なお、長期優良住宅を取得し、固定資産税に関する申請を忘れた場合は、不動産取得税の申請はお忘れではないでしょうか。

一定の条件を満たす長期優良住宅を取得して申請をすれば軽減措置が適用され、不動産取得税が軽減や減額されます。

申請を忘れたことにより軽減措置が適用されず、すでに不動産取得税を納めた場合は、納め過ぎた税額が還付されます。

つづいて、長期優良住宅の不動産取得税に関する軽減措置と、申請を忘れた場合の対処法をご紹介しましょう。

2. 長期優良住宅の不動産取得税の申請を忘れた場合の対処法

一定の条件を満たす長期優良住宅を取得して税事務所に申請をすれば、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」という軽減措置が適用されます。

それらの軽減措置が適用されれば、長期優良住宅を取得したことにより課される不動産取得税が軽減や減額されます。

申請を忘れ、すでに不動産取得税を納めた場合は、長期優良住宅を取得した日の翌日から5年が経過していなければ、追って申請をすれば軽減措置が適用され、納め過ぎた税額が口座振り込みなどで還付されます。

ここからは、長期優良住宅を取得して固定資産税に関する申請を忘れ、さらに不動産取得税の申請も忘れたという方へ向けて、不動産取得税の軽減措置の詳細、申請を忘れたときの対処法をご紹介しましょう。

2-1. 長期優良住宅に不動産取得税の軽減措置が適用される条件

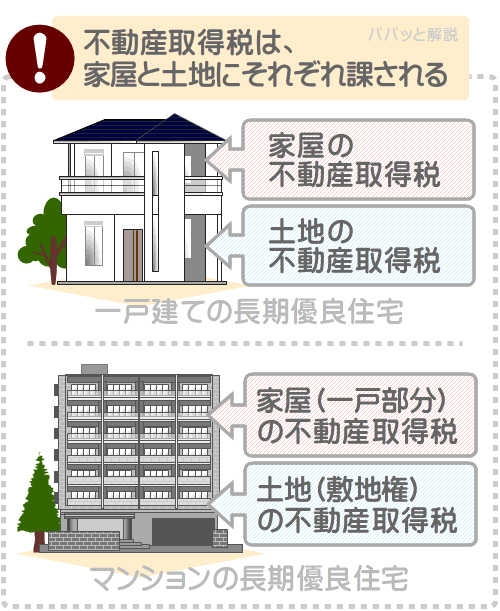

一戸建てである長期優良住宅を取得すると、一部例外を除き家屋と土地を取得したこととなり、それぞれに不動産取得税が課されます。

また、マンションである長期優良住宅を取得すると、一部例外を除き家屋である「一戸部分」と、土地である「敷地権」を取得したこととなり、それぞれに不動産取得税が課されます。

そして、以下の条件を満たす長期優良住宅を取得すれば、家屋には「不動産取得税の課税標準の特例」が適用され、家屋にかかる不動産取得税が軽減されます。

- 一戸建ての長期優良住宅であれば、床面積が50㎡以上240㎡以下の新築である家屋を取得した

- マンションの長期優良住宅であれば、戸内の床面積が50㎡以上200㎡程度以下の新築であるマンションを取得した

家屋に「不動産取得税の課税標準の特例」が適用されれば、多くの場合は、その家屋が建つ土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地にかかる不動産取得税が減額されます。

マンションも同じであり、土地である敷地権に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用され、適用されれば、土地にかかる不動産取得税が減額されます。

ただし、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受けるためには、一部例外除き、都道府県の税事務所に申請をしなければなりません。

つづいて、申請に関する注意点をご紹介しましょう。

2-2. 長期優良住宅の不動産取得税の申請に関する注意点

長期優良住宅を取得して「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受けるためには、税事務所に申請をしなければなりません。

ここで重要となるのが、申請期限の有無です。

申請の期限は、一部の都道府県を除き設けられていません。

取得した長期優良住宅が所在する都道府県で申請の期限が設けられていなければ、申請を忘れたとしても問題はありません。

なにも気にせず申請をすれば、受理されます。

一方、期限が設けられている都道府県において期限後の申請をする場合は、固定資産税の申請忘れと同じく、やむを得ない理由によって遅れたことを伝えつつ申請をしなければなりません。

したがって、申請を忘れた場合は、まずは、その都道府県において期限が設けられているか確認してください。

都道府県のホームページに申請期限が記されていなければ、期限はないと考えられます。

反対に、申請期限が記されていれば、期限はあります。

具体的には、東京都や愛知県などでは条例によって期限が設けられ、新築である長期優良住宅を取得した日から60日が申請期限です。

- まずは、取得した長期優良住宅が所在する都道府県のホームページで不動産取得税の軽減措置に関することを調べ、申請期限が設けられているか確認する(税事務所に電話で問い合わせれば、簡単確実に確認できる)

- 申請の期限がなければ、なにも気にせず申請をする

- 申請の期限があれば、やむを得ない理由により遅れたことを伝えつつ申請をする

- 申請期限の有無がわからなければ、なにはともあれ、やむを得ない理由により遅れたことを伝えつつ申請をする

なお、前述のとおり、申請の期限が設けられている場合であっても、やむを得ない理由によって遅れたことを添えて申請をすれば受理されます。

ただし、長期優良住宅を取得した日の翌日から5年が経過している場合は、残念ながら、期限の有無にかかわらず申請は受理されないため注意してください。

本記事の「1. 長期優良住宅の固定資産税の申請は、追ってすれば間に合う」にてご紹介したように、固定資産税の軽減措置に関する申請は、長期優良住宅を所有する状態で初めて迎えた1月1日の翌日から5年が経過すると、地方税法の規定によって受理されません。

同じく地方税法には、不動産取得税の軽減措置の申請に関することも規定され、長期優良住宅を取得した日の翌日から5年が経過すると、その税額は変更されることがなく、申請も受理されないこととなります。

つづいて、申請方法をご紹介しましょう。

2-3. 長期優良住宅の不動産取得税の軽減措置に関する申請方法

不動産取得税を軽減するための申請は、必要書類を添付した申請書を都道府県の税事務所に提出することによって完了します。

申請書は、税事務所の窓口で入手できますが、都道府県のホームページからダウンロードすることも可能です。

たとえば、東京都であれば「東京都主税局|不動産取得税 申請様式」がダウンロードページであり、「不動産取得税申告書(取得に係る申告/減額・課税標準の特例適用申告)」が申請書となります。

申請書に添付すべき必要書類は都道府県によって異なりますが、主に以下のとおりです。

申請書に添付すべき主な必要書類

| 書類名 | 入手先 |

|---|---|

| 家屋の登記事項証明書 | 法務局 |

| 土地の登記事項証明書 | 法務局 |

| すでに納めた不動産取得税の納税通知書 | 自分で用意する |

| 不動産取得税の還付金の振り込みを希望する口座番号がわかるもの | 〃 |

また、申請が設けられている都道府県において期限後の申請をすることとなる場合は、上記の必要書類に加え、申請が遅れたやむを得ない理由を記した書面を提出します。

書面を用意するのが面倒な場合は、やむを得ない理由により期限後の申請となることを口頭にて伝えつつ申請書を提出するのが良いでしょう。

以上で申請の完了であり、税事務所に申請が受理されれば、払いすぎた不動産取得税があれば口座振り込みなどで還付されます。

固定資産税の申請は市町村役場に行うのに対し、不動産取得税の申請は税事務所にすることとなるため注意してください。

なお、私が運営するもう一つのサイト「誰でもわかる不動産売買」では、不動産取得税の軽減措置に関する詳細と、申請を忘れたときの対処法をより詳しく解説するコンテンツを公開中です。

同コンテンツでは、不動産取得税が還付される額の目安などもご紹介しています。

長期優良住宅を取得して固定資産税の申請と共に不動産取得税の申請も忘れたという方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

不動産取得税を軽減する措置の申請を忘れたときの対処法

まとめ

長期優良住宅の固定資産税の申請を忘れた場合の対処法などご紹介しました。

一定の条件を満たす長期優良住宅を取得して期限内に申請をすれば、「新築された認定長期優良住宅に対する固定資産税の減額」が適用され、5年や7年にわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

申請の期限は、長期優良住宅を所有する状態で、初めて迎えた1月1日が属する年の1月31日です。

とはいうものの、期限後の申請であっても、やむを得ない理由により遅れたことを伝えつつ申請をし、その理由が妥当であると市町村長が認めれば、申請は受理されます。

ただし、地方税法の規定によって、長期優良住宅を所有する状態で初めて迎えた1月1日の翌日から5年を経過しているのであれば、残念ながら申請は受理されません。

また、申請をせずとも、多くの市町村では「新築された住宅に対する固定資産税の減額」が適用され、やはり家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

しかし、「新築された認定長期優良住宅に対する固定資産税の減額」ではなく「新築された住宅に対する固定資産税の減額」が適用されれば、減額される期間が2年短くなるため注意が必要です。

申請を忘れ、「新築された住宅に対する固定資産税の減額」が適用されている場合は、追って申請をして「新築された認定長期優良住宅に対する固定資産税の減額」の適用を受けてください。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年2月

こちらの記事もオススメです