長期優良住宅の6年目の固定資産税はいくら?

一戸建てなど、三階建て以上の耐火・準耐火建築物に該当しない長期優良住宅の6年目の固定資産税は、家屋の固定資産税のみが5年目の1.66倍から2倍程度になります。

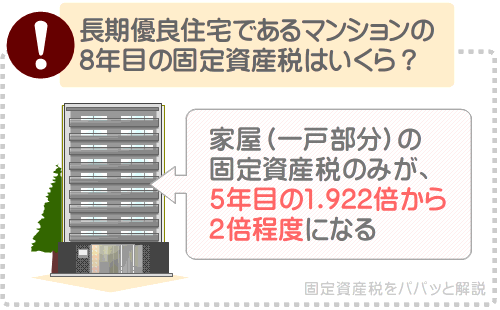

マンションなど、三階建て以上の耐火・準耐火建築物に該当する長期優良住宅の8年目の固定資産税は、家屋の固定資産税のみが7年目の1.922倍から2倍程度になります。

一戸建ての長期優良住宅の6年目の固定資産税と、マンションの長期優良住宅の8年目の固定資産税がどれくらい高くなるか解説しましょう。

目次

- 1. 一戸建ての長期優良住宅の6年目の固定資産税はいくら?

- 1-1. 軽減措置の申請を忘れた場合は、4年目から固定資産税が高くなる

- 1-2. 長期優良住宅の5年目の固定資産税は、課税明細書で確認できる

- 1-3. 長期優良住宅の6年目の固定資産税の根拠

- 2. マンションの長期優良住宅の8年目の固定資産税はいくら?

1. 一戸建ての長期優良住宅の6年目の固定資産税はいくら?

一戸建てなど、三階建て以上の耐火・準耐火建築物に該当しない長期優良住宅の6年目の固定資産税は、家屋の固定資産税のみが5年目の1.66倍から2倍程度になります。

難解ですが、わかりやすくご説明しましょう。

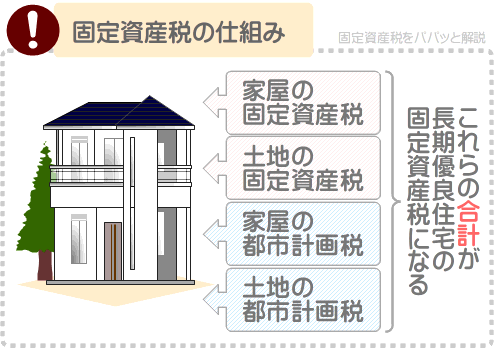

一戸建ての長期優良住宅を取得すると、借地権などである場合は除き家屋と土地を所有することとなり、それぞれに固定資産税が課されます。

また、その一戸建ての長期優良住宅が市街地に位置する場合は、家屋と土地にそれぞれ都市計画税も課されます。

それらの合計が、一戸建ての長期優良住宅の固定資産税です。

そして、床面積が50㎡以上280㎡以下など、一定の条件を満たす新築の長期優良住宅を取得すれば、家屋に「新築された認定長期優良住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、家屋の床面積の120㎡までの部分にかかる固定資産税が、5年にわたり2分の1に減額されます。

同軽減措置が適用されることにより減額されるのは家屋の固定資産税のみであり、家屋の都市計画税、土地の固定資産税と都市計画税は減額されません。

同軽減措置の適用期間が完了した6年目は、冒頭でご紹介したように家屋の固定資産税のみが5年目の1.66倍から2倍程度になります。

1.66倍から2倍程度というと開きがありますが、その長期優良住宅を取得した年によって6年目の固定資産税の倍率が異なり、詳細は以下のとおりです。

5年目の家屋の固定資産税に対する、6年目の家屋の固定資産税の倍率

| 長期優良住宅を取得した年 | 6年目の家屋の固定資産税 |

|---|---|

| 平成30年 | 5年目の1.66~1.86倍程度 |

| 平成31年~令和元年 | 5年目の2倍程度 |

| 令和2年 | 5年目の2倍程度 |

| 令和3年 | 5年目の1.66~1.86倍程度 |

| 令和4年 | 5年目の2倍程度 |

| 令和5年 | 5年目の2倍程度 |

| 令和6年 | 5年目の1.66~1.86倍程度 |

※ この倍率は、家屋の床面積が120㎡までの長期優良住宅に限り該当する

上記の平成30年、令和3年、令和6年の倍率にも「1.66~1.86倍程度」という開きがあります。

その開きは、その長期優良住宅が新築された時点における1㎡あたりの建築費が安ければ1.66倍程度に、高ければ1.86倍程度になるとお考えください。

具体的には、以下のようになります。

平成30年、令和3年、令和6年の倍率の詳細

| 新築時の1㎡あたりの建築費 | 6年目の家屋の固定資産税の倍率 |

|---|---|

| 6万1,190円程度未満 | 1.66倍程度 |

| 6万1,190円程度以上9万5,820円程度未満 | 1.74倍程度 |

| 9万5,820円程度以上14万7,770円程度未満 | 1.8倍程度 |

| 14万7,770円程度以上 | 1.86倍程度 |

長期優良住宅は高価な断熱窓が使用されるなどして、1㎡あたりの建築費が高くなりがちです。

よって、平成30年、令和3年、令和6年に取得した長期優良住宅の6年目の家屋の固定資産税は、5年目の家屋の固定資産税の1.86倍程度になるとお考えになった方が良いかもしれません。

ちなみに、6年目の家屋の都市計画税は、5年目の家屋の都市計画税の0.83倍から同程度になります。

6年目の土地の固定資産税と都市計画税は、地価の大きな変動などがない限り5年目とほとんど変わりません。

なお、一戸建てなど、三階建て以上の耐火・準耐火建築物に該当しない長期優良住宅を取得したものの、「新築された認定長期優良住宅に対する固定資産税の減額」の申請を忘れた場合は、6年目ではなく4年目から固定資産税が高くなるため注意してください。

つづいて、同軽減措置の申請に関する注意点、5年目の家屋の固定資産税の調べ方、私がご紹介した6年目の固定資産税の倍率の根拠などご紹介しましょう。

1-1. 軽減措置の申請を忘れた場合は、4年目から固定資産税が高くなる

先にご紹介したとおり、床面積が50㎡以上280㎡以下など一定の条件を満たす新築の長期優良住宅を取得すれば、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されます。

一戸建てなど、三階建て以上の耐火・準耐火建築物に該当しない長期優良住宅に同軽減措置が適用されれば5年にわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

そして、同軽減措置の適用期間が完了した6年目からは、家屋の固定資産税が本来の税額に戻ります。

これを理由に、一戸建ての長期優良住宅を取得した方の多くが、6年目の固定資産税がいくらになるか心配されますが、同軽減措置は期限内に市町村役場に申請をすることによって適用されるため注意してください。

その期限は、長期優良住宅を所有する状態ではじめて迎えた1月1日が属する年の1月31日です。

たとえば、令和元年の5月に長期優良住宅を取得したのであれば、令和2年1月31日が期限になります。

申請をしなければ、一部の市町村を除き、「新築された認定長期優良住宅に対する固定資産税の減額」ではなく「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

「新築された住宅に対する固定資産税の減額」は、長期優良住宅であるないにかかわらず、住宅である新築の家屋を取得することによって適用されます。

「新築された住宅に対する固定資産税の減額」が適用されれば、家屋の固定資産税が減額される期間は3年です。

つまり、長期優良住宅を取得したものの申請を忘れている場合は、固定資産税が減額される期間が2年短くなる可能性があるというわけです。

- 長期優良住宅を取得して申請を行った場合

- 「新築された認定長期優良住宅に対する固定資産税の減額」が適用され、5年にわたり家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額される

- 長期優良住宅を取得したものの申請を忘れた場合

- 一部の市町村を除き「新築された住宅に対する固定資産税の減額」が適用され、3年にわたり家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額される

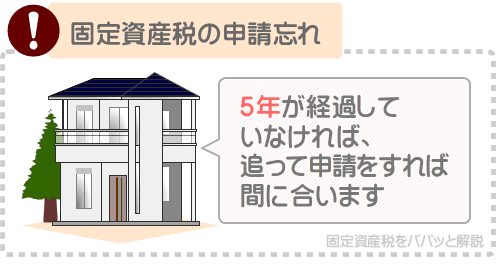

では、期限内の申請を忘れた場合は諦めるしかないかというと、そうではありません。

期限内の申請を忘れた場合であっても、長期優良住宅を所有する状態ではじめて迎えた1月1日の翌日から5年が経過していなければ、追って申請をすれば間に合います。

ただし、申請をする際は、やむを得ない理由によって申請が遅れたことを伝えつつ申請をしなければなりません。

その理由が妥当であると市町村長が認めれば「新築された認定長期優良住宅に対する固定資産税の減額」が適用され、固定資産税が減額される期間が5年となります。

その状況において、納め過ぎた固定資産税があれば返還されます。

長期優良住宅の固定資産税に関する申請を忘れたときの対処法は、当サイト「固定資産税をパパッと解説」にて公開するコンテンツにて詳細をご紹介中です。

長期優良住宅の6年目の固定資産税がいくらになるか案ずるものの、同軽減措置の申請を忘れたという方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

長期優良住宅の固定資産税の申請を忘れた

1-2. 長期優良住宅の5年目の固定資産税は、課税明細書で確認できる

床面積が50㎡以上280㎡以上など、一定の条件を満たす長期優良住宅を取得して市町村役場に申請をすれば、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されます。

一戸建てなど、三階建て以上の耐火・準耐火建築物に該当しない長期優良住宅に同軽減措置が適用されれば、5年にわたり家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

そして、軽減措置の適用期間が完了した6年目からは、家屋の固定資産税が、5年目の家屋の固定資産税の1.66倍程度から2倍程度になります。

ここで気になるのが、所有する長期優良住宅の5年目の家屋の固定資産税の調べ方ですが、長期優良住宅を取得した年から5年後の4月ごろに届く、固定資産税の課税明細書を見れば確認できます。

たとえば、令和元年に長期優良住宅を取得したのであれば、令和6年の4月ごろに届く固定資産税の課税明細書を見れば確認できるといった具合です。

課税明細書のデザインは市町村によって異なりますが、多くの場合は、家屋の欄に記されている「固定資産税(相当)額」や「固定資産税相当税額」などの名目の額が5年目の家屋の固定資産税です。

課税明細書には「価格」や「課税標準額」など様々な名目の額が記されていますが、それらは固定資産税額ではないため注意してください。

1-3. 長期優良住宅の6年目の固定資産税に関する根拠

これまでにご紹介したとおり、一戸建てなど、三階建て以上の耐火・準耐火建築物に該当しない長期優良住宅の6年目の固定資産税は、家屋の固定資産税のみが5年目の1.66倍から2倍程度になります。

ここで重要となるのがその倍率の根拠であり、根拠がなければただのネットの噂です。

ご紹介した倍率は、総務省の告示「固定資産評価基準 第二章 家屋」を基に、私が長期優良住宅の1年目から6年目の固定資産税を計算しつつ比較した倍率となっています。

難解ですが、順を追って詳細をご説明しましょう。

家屋の固定資産税を計算する方法

はじめに、家屋の固定資産税を計算する方法をご紹介します。

家屋の固定資産税は、長期優良住宅であるないにかかわらず以下のように計算します。

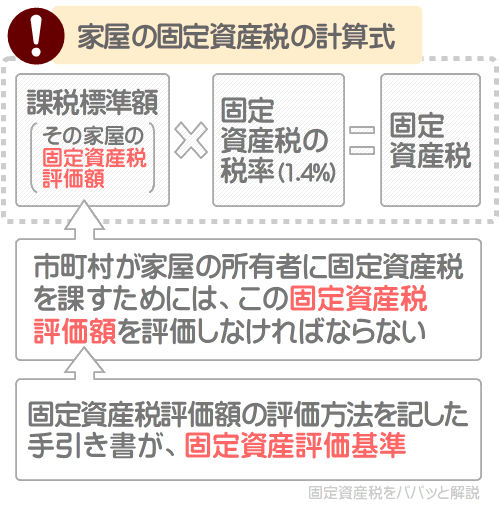

家屋の固定資産税の計算方法

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

長期優良住宅を含め、家屋の固定資産税を計算する際の課税標準額は、市町村によって評価されたその家屋の「適正な時価」であり、一般には「固定資産税評価額」と呼ばれる額です。

すなわち、家屋の固定資産税は、以下のように計算します。

家屋の固定資産税の計算方法(詳細版)

課税標準額(市町村によって評価された、その家屋の固定資産税評価額)×固定資産税の税率(主に1.4%)=家屋の固定資産税

これを理由に、市町村が家屋の所有者に固定資産税を課すためには、その家屋の固定資産税評価額(適正な時価)を評価しなければなりません。

そして、市町村が家屋の固定資産税評価額を評価する際は、固定資産評価基準に記された方法を用います。

固定資産評価基準とは、家屋や土地の固定資産税評価額を評価する方法が記された手引き書であり、総務大臣が内容を定め総務省が告示しています。

家屋の固定資産税評価額は、5年目、6年目など毎年徐々に下がる

つぎに、長期優良住宅であるないにかかわらず、家屋の固定資産税評価額は毎年徐々に下がることを知ってください。

家屋は毎年徐々に劣化し、時価(その時点における価格)が下がります。

したがって、その家屋の「適正な時価」を意味する固定資産税評価額も毎年徐々に下がることとなります。

家屋の固定資産税は徐々に下がりますが、それは、課税標準額である固定資産税評価額が毎年徐々に下がることが理由です。

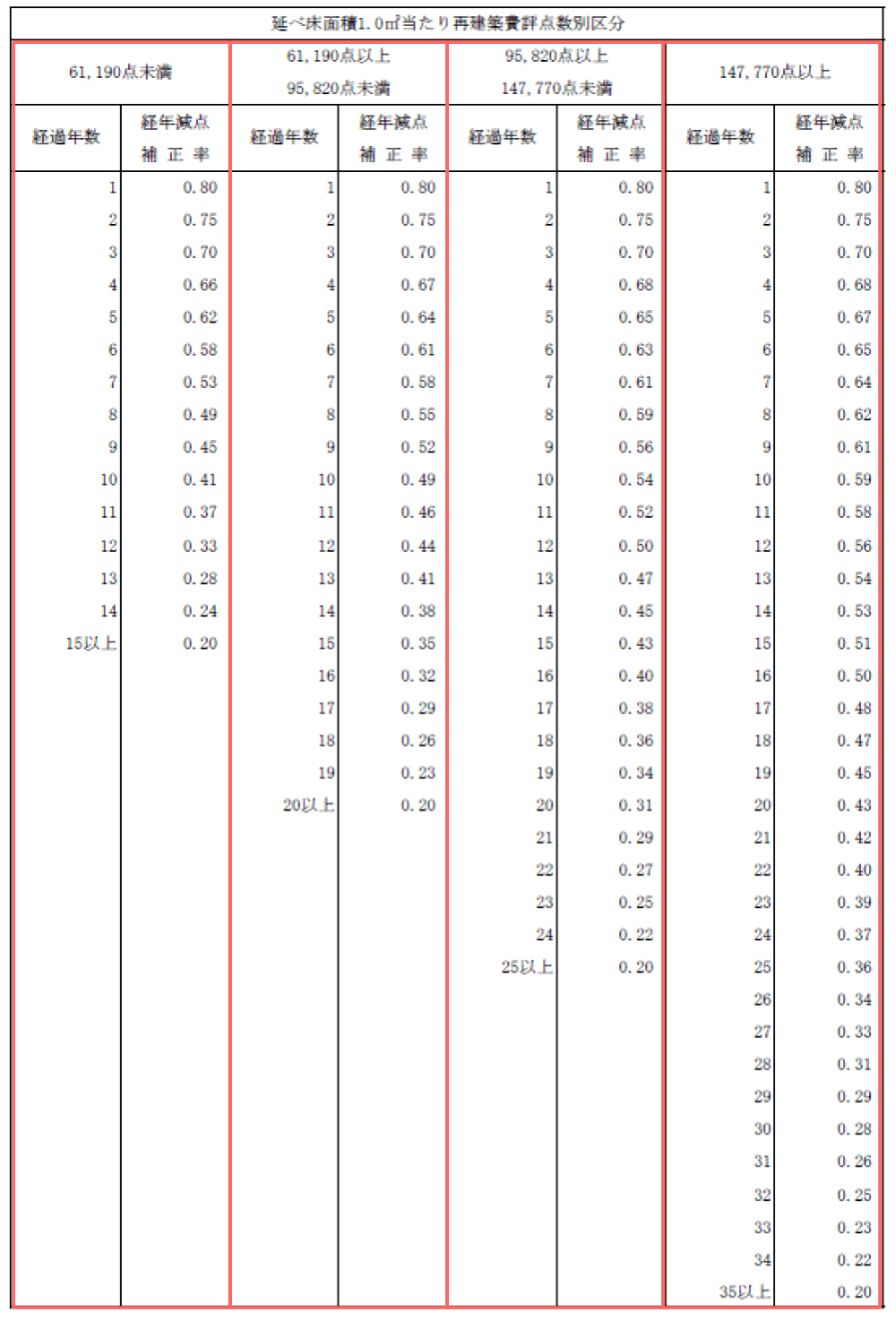

そして、固定資産評価基準によって、築年数が経過した家屋の固定資産税評価額を計算する方法が規定されています。

その方法は、長期優良住宅である家屋も一般的な家屋も変わりません。

具体的には、新築時に評価された固定資産税評価額に、固定資産評価基準に記されている、新築時の1㎡あたりの建築費と築年数に応じた「経年減点補正率」という率を掛け算しつつ計算します。

注釈

実際は、もう少し複雑な方法で計算するため留意してください。

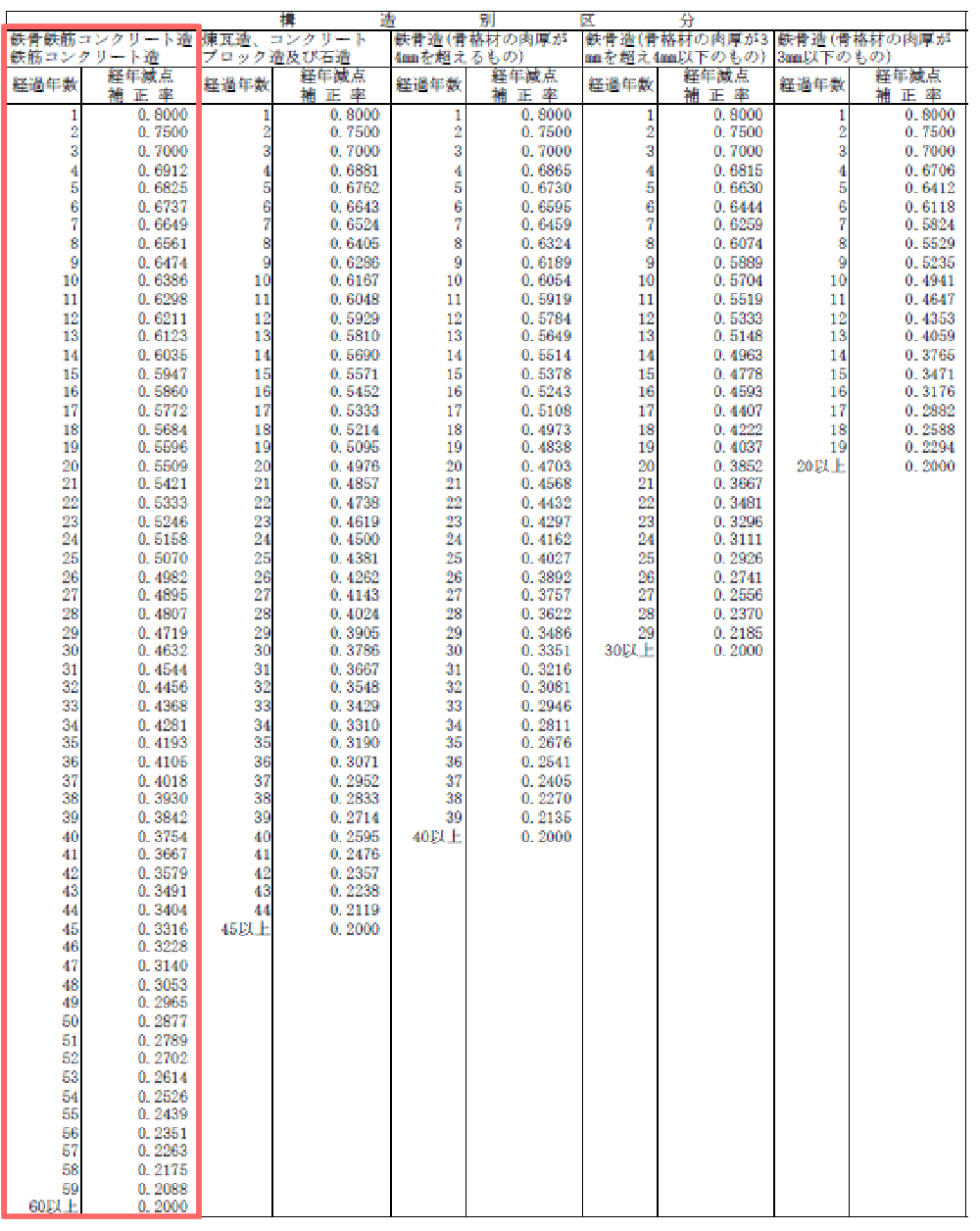

以下は、固定資産評価基準に記されている、木造家屋の経年減点補正率が記された「別表第9 木造家屋経年減点補正率基準表」です。

別表第9 木造家屋経年減点補正率基準表

※ 出典:総務省

表の見方が難解ですが、赤い線で囲まれた一番左の列は、新築時の1㎡あたりの建築費が6万1,190円程度未満であった、築年数が経過した木造家屋の固定資産税評価額を計算する際に用いる経年減点補正率が記されています。

同様に、左から二番目の列は新築時の1㎡あたりの建築費が6万1,190円程度以上9万5,820円程度未満、左から三番目の列は新築時の1㎡あたりの建築費が9万5,820円程度以上14万7,770円程度未満、一番右の列は新築時の1㎡あたりの建築費が14万7,770円程度以上であった、築年数が経過した木造家屋の固定資産税評価額を計算する際に用いる経年減点補正率が記されています。

小難しいですが、なにはともあれ一番右の列をご覧ください。

その列の経過年数が1の経年減点補正率は、以下のように0.80です。

これは、新築時の1㎡あたりの建築費が14万7,770円程度以上であった木造家屋は、築1年で新築時の0.8倍程度まで固定資産税評価額が下がることを意味します。

たとえば、新築時の1㎡あたりの建築費が14万7,770円程度以上、固定資産税評価額が2,000万円であった木造家屋であれば以下のように計算し、築1年目の固定資産税評価額は1,600万円程度です。

築1年目の固定資産税評価額の計算例

2,000万円(新築時の固定資産税評価額)×0.80(経過年数が1の経年減点補正率)=1,600万円

長期優良住宅を含め、新築の家屋にはじめて課される固定資産税は、上記のように計算した、築1年目の固定資産税評価額を課税標準額として計算します。

税額の計算例を挙げると、築1年目の固定資産税評価額が1,600万円であれば以下のように計算し、その家屋にはじめて課される固定資産税は22万4,000円です。

家屋にはじめて課される固定資産税の計算例

課税標準額(築1年目の固定資産税評価額である1,600万円)×固定資産税の税率(主に1.4%)=22万4,000円

また、表の一番右の列の経過年数が5の経年減点補正率は、以下のように「0.67」です。

これは、新築時の1㎡あたりの建築費が14万7,770円程度以上であった木造家屋は、築5年で新築時の0.67倍程度まで固定資産税評価額が下がることを意味します。

たとえば、新築時の1㎡あたりの建築費が14万7,770円程度以上、固定資産税評価額が2,000万円であった木造家屋であれば以下のように計算し、築5年目の固定資産税評価額は1,340万円程度です。

築5年目の固定資産税評価額の計算例

2,000万円(新築時の固定資産税評価額)×0.67(経過年数が5の経年減点補正率)=1,340万円

築5年目の固定資産税評価額が1,340万円であれば以下のように計算し、その家屋の築5年目の固定資産税は18万7,600円です。

築5年目の固定資産税の計算例

課税標準額(築5年目の固定資産税評価額である1,340万円)×固定資産税の税率(主に1.4%)=18万7,600円

さらに、表の一番右の列の経過年数が6の経年減点補正率は、以下のように「0.65」です。

これは、新築時の1㎡あたりの建築費が14万7,770円程度以上であった木造家屋は、築6年で新築時の0.65倍程度まで固定資産税評価額が下がることを意味します。

たとえば、新築時の1㎡あたりの建築費が14万7,770円程度以上、固定資産税評価額が2,000万円であった木造家屋であれば以下のように計算し、築6年目の固定資産税評価額は1,300万円程度です。

築6年目の固定資産税評価額の計算例

2,000万円(新築時の固定資産税評価額)×0.65(経過年数が6の経年減点補正率)=1,300万円

築6年目の固定資産税評価額が1,300万円であれば以下のように計算し、築6年目の固定資産税は18万2,000円です。

築6年目の固定資産税の計算例

課税標準額(築6年目の固定資産税評価額である1,300万円)×固定資産税の税率(主に1.4%)=18万2,000円

同様に計算すれば、2年目や3年目、4年目の固定資産税も計算できます。

加えて、各列の経年減点補正率を用いれば、新築時の1㎡あたりの建築費が6万1,190円程度未満、6万1,190円程度以上9万5,820円程度未満、9万5,820円程度以上14万7,770円程度未満であった木造家屋の、1年目から6年目までの固定資産税も計算することが可能です。

基準年度の要素を加味して、5年目と6年目の固定資産税を比較する

これまでの工程をこなせば、新築時の1㎡あたりの建築費に応じた、木造家屋の1年目から6年目からの固定資産税が計算できます。

であれば、計算した5年目と6年目の固定資産税を比較すれば、長期優良住宅の5年目と6年目の固定資産税の比率が計算できそうですが、そう単純ではありません。

固定資産税には、3年に1度の基準年度のみ税額が下がるという、市町村にとって大変都合の良い「基準年度ルール」が設けられています。

基準年度とは、平成30年、令和3年、令和6年、令和9年、令和12年など、昭和33年から起算して3の倍数になる年度を指します。

また、基準年度の翌年を「第二年度」、翌々年を「第三年度」と呼びます。

家屋の固定資産税評価額は、新築時の固定資産税評価額に、築年数に応じた経年減点補正率を掛け算しつつ毎年徐々に下がります。

であれば、固定資産税も毎年徐々に下がるべきですが、「毎年固定資産税評価額と固定資産税を計算しては課税コストがかかる」という腑に落ちない理由で、基準年度のみ固定資産税が下がるという「基準年度ルール」が設けられています。

基準年度ルールにより、基準年度以外の年の固定資産税は、前の基準年度の税額に据え置かれます。

固定資産税は、基準年度のみ税額が下がる

| 年度 | 税額 |

|---|---|

| 基準年度 | その年の固定資産税評価額に応じた固定資産税が課される |

| 基準年度の翌年(第二年度) | 固定資産税評価額は「基準年度」より下がっているが、固定資産税は基準年度の税額に据え置かれる |

| 基準年度の翌々年(第三年度) | 〃 |

そして、これまでに計算した1年目から6年目までの固定資産税に、「新築された認定長期優良住宅に対する固定資産税の減額」と基準年度の要素を加味し、5年目と6年目の固定資産税を比較した答えが、「6年目の家屋の固定資産税は、5年目の1.66倍から2倍程度」という答えになります。

ここまで長くなりましたが、理解していただけましたでしょうか。

5年目と6年目の固定資産税を計算するのは容易いのですが、基準年度の要素が加わることにより複雑になります。

2. マンションの長期優良住宅の8年目の固定資産税はいくら?

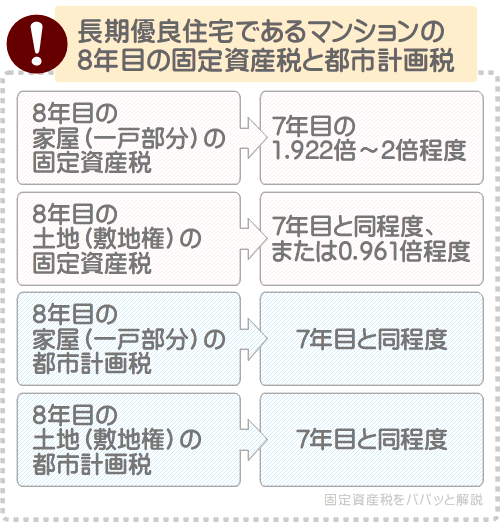

マンションなど、三階建て以上の耐火・準耐火建築物に該当する長期優良住宅の8年目の固定資産税は、家屋の固定資産税のみが7年目の1.922倍から2倍程度になります。

難解ですが、詳細をご説明しましょう。

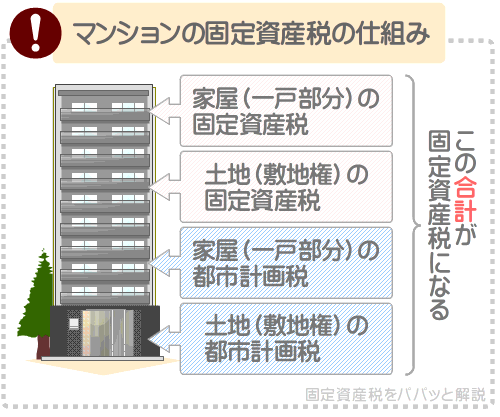

長期優良住宅であるないにかかわらずマンションを取得すると、借地権や地上権などである場合は除き、「家屋」である一戸部分と、「土地」である敷地権を所有することとなります。

この状況における敷地権とは、そのマンションが建つ敷地を利用する権利です。

そして、家屋と土地にそれぞれ固定資産税や都市計画税が課され、それらの合計がマンションの固定資産税となります。

しかし、令和8年3月31日までに新築された、戸内の床面積が50㎡以上250㎡程度以下である新築の長期優良住宅であるマンションを取得すると、「新築された認定長期優良住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から7年にわたり、家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

家屋の都市計画税、土地の固定資産税と都市計画税は減額されません。

そして、同軽減措置の適用期間が完了した8年目からは、家屋の固定資産税が本来の税額に戻ります。

その8年目の家屋の固定資産税が、7年目の家屋の固定資産税の1.922倍から2倍程度です。

また、その8年目の家屋の固定資産税は、1年目の家屋の固定資産税の1.619倍から1.662倍程度となります。

8年目の家屋の都市計画税は、7年目の家屋の都市計画税と同程度、または0.961倍程度です。

8年目の土地の固定資産税と都市計画税は、よほど大きな地価の変動がない限り7年目と変わりません。

なお、先述のとおり、8年目の家屋の固定資産税は「7年目の1.922倍から2倍程度」であり、8年目の家屋の都市計画税は「7年目と同程度、または0.961倍程度」です。

それらの倍率には「1.922倍から2倍程度」や「同程度、または0.961倍程度」という開きがありますが、長期優良住宅を取得した年によって異なり、詳細は以下のとおりです。

倍率の開きは、長期優良住宅を取得した年による違い

| 長期優良住宅を取得した年 | 7年目の家屋の固定資産税に対する、8年目の家屋の固定資産税の倍率 | 7年目の家屋の都市計画税に対する、8年目の家屋の都市計画税の倍率 |

|---|---|---|

| 平成27年 | 2倍程度 | 同程度 |

| 平成28年 | 〃 | 〃 |

| 平成29年 | 1.922倍程度 | 0.961倍程度 |

| 平成30年 | 2倍程度 | 同程度 |

| 平成31年~令和元年 | 〃 | 〃 |

| 令和2年 | 1.922倍程度 | 0.961倍程度 |

| 令和3年 | 2倍程度 | 同程度 |

| 令和4年 | 〃 | 〃 |

| 令和5年 | 1.922倍程度 | 0.961倍程度 |

| 令和6年 | 2倍程度 | 同程度 |

| 令和7年 | 〃 | 〃 |

| 令和8年 | 1.922倍程度 | 0.961倍程度 |

※ この倍率は、家屋(戸内)の床面積が120㎡までの長期優良住宅を取得した場合に限り適用される

ちなみに、所有する長期優良住宅であるマンションの7年目の固定資産税は、長期優良住宅を取得した年から7年目の4月ごろに市町村役場から届く、固定資産税の課税明細書を見れば確認できます。

たとえば、令和元年に長期優良住宅であるマンションを取得したのであれば、令和8年の4月ごろに届く課税明細書を見れば確認できるといった具合です。

加えて、「新築された認定長期優良住宅に対する固定資産税の減額」の適用を受けるためには、同軽減措置の適用条件を満たした上で、一部例外を除き、市町村役場への申請が必要となるため注意してください。

申請を忘れている場合は、家屋の固定資産税が減額される期間が2年短くなり、8年目ではなく6年目から固定資産税が高くなります。

つづいて、同軽減措置の申請に関する詳細と、先にご紹介した家屋の8年目の固定資産税の倍率の根拠などご紹介しましょう。

申請を忘れた場合は、6年目から固定資産税が高くなる

床面積が50㎡以上250㎡程度以下など、一定の条件を満たす新築の長期優良住宅を取得すれば、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されます。

マンションなど、三階建て以上の耐火・準耐火建築物である長期優良住宅に同軽減措置が適用されれば、7年にわたり家屋の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

ただし、同軽減措置の適用を受けるためには、一部例外を除き、市町村役場への期限内の申請が必要です。

その期限は、長期優良住宅を所有する状態ではじめて迎えた1月1日が属する年の1月31日です。

たとえば、令和元年5月に長期優良住宅であるマンションを取得したのであれば、令和2年1月31日が期限になるといった具合です。

そして、期限内の申請を忘れた場合は「新築された認定長期優良住宅に対する固定資産税の減額」ではなく、「新築された住宅に対する固定資産税の減額」という軽減措置が適用される可能性があるため注意してください。

「新築された住宅に対する固定資産税の減額」とは、長期優良住宅ではない新築住宅を取得することにより適用される軽減措置であり、一部の市町村を除き、申請不要で適用されます。

「新築された住宅に対する固定資産税の減額」が適用されれば、「新築された認定長期優良住宅に対する固定資産税の減額」と同じく家屋の固定資産税が2分の1に減額されますが、その期間は5年です。

2つの軽減措置の違い

- 新築された認定長期優良住宅に対する固定資産税の減額

- 床面積が50㎡以上250㎡程度以下など、一定の条件を満たす新築の長期優良住宅を取得して市町村役場に申請をすれば、「新築された認定長期優良住宅に対する固定資産税の減額」が適用される。

マンションなど、三階建て以上の耐火・準耐火建築物である長期優良住宅に同軽減措置が適用されれば、家屋の床面積の120㎡までの部分にかかる固定資産税が7年にわたり2分の1に減額される。 - 新築された住宅に対する固定資産税の減額

- 床面積が50㎡以上250㎡程度以下など、一定の条件を満たす新築の住宅を取得すれば、一部の市町村を除き、申請をせずとも「新築された住宅に対する固定資産税の減額」が適用される。

マンションなど、三階建て以上の耐火・準耐火建築物である住宅に同軽減措置が適用されれば、家屋にかかる固定資産税が5年にわたり2分の1に減額される。

したがって、長期優良住宅であるマンションを取得したものの申請を忘れた場合は「新築された住宅に対する固定資産税の減額」が適用され、固定資産税が減額される期間が2年短くなる可能性があります。

とはいうものの、期限内の申請を忘れた場合であっても、長期優良住宅を所有する状態ではじめて迎えた1月1日の翌日から5年が経過していなければ、追って申請をすれば「新築された認定長期優良住宅に対する固定資産税の減額」が適用されます。

ただし、期限後に申請をする場合は、「体調が優れず申請が遅れた」など、やむを得ない理由により遅れたことを伝えつつ申請をする必要があるため留意してください。

なお、令和6年より、マンションの管理組合などの管理者が、そのマンションの全ての家屋への「新築された認定長期優良住宅に対する固定資産税の減額」の適用を一括で申請できるようになりました。

その申請が済んでいれば、各戸の所有者が申請をせずとも同軽減措置が適用されます。

よって、同軽減措置の適用条件を満たすマンションである長期優良住宅を令和6年などに取得したものの申請を忘れた場合は、一括での申請が済んでいないか管理組合に一度お問い合わせください。

管理組合が申請をしている場合は、各戸の所有者が申請をする必要はありません。

軽減措置の申請忘れのポイント

- 申請を忘れた場合は「新築された認定長期優良住宅に対する固定資産税の減額」ではなく「新築された住宅に対する固定資産税の減額」が適用され、家屋の固定資産税が減額される期間が2年短くなる。

- 申請を忘れた場合であっても、長期優良住宅を所有する状態ではじめて迎えた1月1日の翌日から5年が経過していなければ、追って申請をすれば「新築された認定長期優良住宅に対する固定資産税の減額」が適用される。

- 追って申請をする際は、やむを得ない理由により申請が遅れたことを伝えなければならない。

- 令和6年からは、マンションの管理組合などの管理者が一括で「新築された認定長期優良住宅に対する固定資産税の減額」の申請をできるにようになった。管理組合が一括で申請をしている場合は、各戸の所有者が申請をする必要はない。

長期優良住宅であるマンションの8年目の固定資産税の根拠

先述のとおり、長期優良住宅であるマンションの8年目の固定資産税は、家屋の固定資産税のみが7年目の1.922倍から2倍程度になります。

ここで重要となるのがその倍率の根拠ですが、以下の流れで私が計算した倍率となっています。

- 1年目から8年目までの家屋の固定資産税を計算する

- 計算した各年の固定資産税に基準年度の要素を加味する

- 7年目と8年目の家屋の固定資産税の比率を計算する

つづいて、上記の流れの詳細をご説明しましょう。

その前に、家屋の固定資産税を計算する方法をご紹介します。

長期優良住宅であるマンションの家屋を含め、家屋の固定資産税は以下のように計算します。

家屋の固定資産税の計算式

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の固定資産税の計算式に含まれる課税標準額は、その家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価されたその家屋の「適正な時価」であり、一般には建築費より大幅に低くなります。

つまるところ、家屋の固定資産税は以下のように計算します。

家屋の固定資産税の計算式(詳細版)

課税標準額(その家屋の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

たとえば、固定資産税評価額が2,000万円である、長期優良住宅であるマンションの家屋があったとしましょう。

であれば以下のように計算し、その家屋の固定資産税は28万円です。

固定資産税の計算例

課税標準額(その家屋の固定資産税評価額である2,000万円)×1.4%=28万円(固定資産税)

ただし、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されるのであれば以下のように計算し、14万円まで固定資産税が減額されます。

軽減措置適用後の固定資産税の計算例

28万円(本来の税額)÷2(軽減措置による減額)=14万円(軽減措置適用後の固定資産税)

前置きが長くなりましたが、7年目と8年目の固定資産税の比率を計算した流れの詳細をご説明しましょう。

1年目から8年目までの家屋の固定資産税を計算する

先述のとおり、家屋の固定資産税は「その家屋の固定資産税評価額」を課税標準額として計算しますが、家屋の固定資産税評価額は毎年徐々に下がります。

家屋の固定資産税評価額とは、その家屋の「適正な時価(その時点における価格)」を意味しますから、劣化し続ける家屋の固定資産税評価額が徐々に下がるのは当然です。

家屋の固定資産税評価額が徐々に下がれば、課税標準額も徐々に下がることとなり、課税標準額に税率を掛け算しつつ計算する家屋の固定資産税も徐々に下がります。

家屋の固定資産税は徐々に下がりますが、それは、固定資産税評価額と課税標準額が徐々に下がることが理由です。

すなわち、固定資産税評価額が毎年どのように下がるかを把握すれば、長期優良住宅であるマンションの家屋に課される毎年の固定資産税を計算し、7年目と8年目の税額の比率を計算できるというわけです。

毎年の家屋の固定資産税評価額は、新築時の固定資産税評価額に、総務省の告示「固定資産評価基準 第二章 家屋」に記されている、築年数に応じた「経年減点補正率」を掛け算した程度の額となります。

固定資産評価基準とは、市町村が家屋や土地の固定資産税評価額を評価する方法が記された手引き書であり、総務大臣が内容を定め総務省が告示しています。

小難しいですが、なにはともあれ以下の表をご覧ください。

別表第9 木造家屋経年減点補正率基準表

※ 出典:総務省

上記は、「固定資産評価基準 第二章 家屋」に記されている、「別表第13 非木造家屋経年減点補正率基準表」です。

表の赤い線で囲まれた列に、新築時の固定資産税評価額に掛け算すべき、築年数に応じた経年減点補正率が記されています。

赤い線で囲まれた列の経過年数が1の経年減点補正率は、以下のように0.8000です。

これは、マンションの築1年目の固定資産税評価額は、新築時の固定資産税評価額に、0.8000を掛け算した程度の額になることを意味します。

たとえば、新築時の固定資産税評価額が2,000万円であった、長期優良住宅であるマンションの家屋があったとしましょう。

であれば、その家屋の1年目の固定資産税評価額は以下のように計算し、1,600万円程度です。

築1年目の固定資産税評価額の計算例

2,000万円(新築時の固定資産税評価額)×0.8000(経過年数が1の経年減点補正率)=1,600万円(築1年目の固定資産税評価額)

長期優良住宅を含め、新築の家屋にはじめて課される固定資産税は、この築1年目の固定資産税評価額を課税標準額として計算します。

計算例を挙げると、固定資産税評価額が1,600万円であれば課税標準額も1,600万円となり、以下のように計算して固定資産税は22万4,000円になるといった具合です。

新築の家屋にはじめて課される固定資産税の計算例

課税標準額(築1年目の固定資産税評価額である1,600万円)×固定資産税の税率(主に1.4%)=22万4,000円

ただし、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されることにより、その税額は2分の1に減額されます。

本来の固定資産税が22万4,000円であれば以下のように計算し、軽減措置適用後の税額は11万2,000円です。

軽減措置適用後の固定資産税の計算例

22万4,000円(本来の税額)÷2(軽減措置による減額)=11万2,000円(軽減措置適用後の固定資産税)

また、表の赤い線で囲まれた列の経過年数が2の経年減点補正率は、以下のように0.7500です。

これは、マンションの築2年目の固定資産税評価額は、新築時の固定資産税評価額に0.7500を掛け算した程度の額になることを意味します。

たとえば、新築時の固定資産税評価額が2,000万円であれば以下のように計算し、築2年目の固定資産税評価額は1,500万円程度です。

築2年目の固定資産税評価額の計算例

2,000万円(新築時の固定資産税評価額)×0.7500(経過年数が2の経年減点補正率)=1,500万円(築2年目の固定資産税評価額)

固定資産税評価額が1,500万円であれば課税標準額も1,500万円となり、以下のように計算して築2年目の固定資産税は21万円となります。

築2年目の固定資産税の計算例

課税標準額(築2年目の固定資産税評価額である1,500万円)×1.4%=21万円

ただし、「新築された認定長期優良住宅に対する固定資産税の減額」が適用されることにより、その税額は2分の1に減額されます。

本来の固定資産税が21万円であれば以下のように計算し、軽減措置適用後の税額は10万5,000円です。

軽減措置適用後の固定資産税の計算例

21万円(本来の税額)÷2(軽減措置による減額)=10万5,000円(軽減措置適用後の固定資産税)

同様に計算すれば築8年目までの固定資産税が計算でき、まとめると以下のようになります。

築1年目から築8年目までの家屋の固定資産税の計算例

| 築年数 | 固定資産税評価額 | 本来の固定資産税額 | 軽減措置適用後の税額 |

|---|---|---|---|

| 1年目 | 1,600万円 | 22万4,000円 | 11万2,000円 |

| 2年目 | 1,500万円 | 21万円 | 10万5,000円 |

| 3年目 | 1,382万4,000円 | 19万3,536円 | 9万6,768円 |

| 4年目 | 1,365万円 | 19万1,100円 | 9万5,550円 |

| 5年目 | 1,347万4,000円 | 18万8,636円 | 9万4,318円 |

| 6年目 | 1,329万8,000円 | 18万6,172円 | 9万3,086円 |

| 7年目 | 1,312万2,000円 | 18万3,708円 | 9万1,854円 |

| 8年目 | 1,294万8,000円 | 18万1,272円 | 軽減措置適用期間完了 |

以上で、長期優良住宅であるマンションの家屋の築1年目から築8年目までの固定資産税が計算できました。

計算した各年の固定資産税に基準年度の要素を加味する

これまでの計算で、「新築された認定長期優良住宅に対する固定資産税の減額」が適用された、長期優良住宅であるマンションの家屋の築1年目から築8年目までの固定資産税が計算できました。

であれば、7年目と8年目の固定資産税を比較すれば倍率が計算できそうですが、もう一手間かかります。

その手間は「基準年度ルール」の加味です。

家屋は毎年徐々に劣化するため、その家屋の「適正な時価」を意味する固定資産税評価額も毎年徐々に下がり、それに伴い課税標準額と固定資産税も毎年徐々に下がるはずです。

しかし、「固定資産税評価額と課税標準額、固定資産税の下がり具合を毎年計算しては課税コストがかかる」という市町村にとって実に都合の良い理由で、実際に固定資産税が下がるのは「基準年度」と呼ばれる年のみとなっています。

基準年度とは、昭和33年から起算して3の倍数の年を指し、最近では平成30年、令和3年、令和6年、令和9年、令和12年が基準年度です。

基準年度の翌年を「第二年度」、基準年度の翌々年を「第三年度」と呼びます。

基準年度以外の固定資産税は、前の基準年度の額に据え置かれます。

固定資産税の基準年度ルール

| 年度 | 固定資産税 |

|---|---|

| 基準年度(昭和33年から起算して3の倍数となる年度) | その年の固定資産税評価額に応じた額 |

| 第一年度(基準年度の翌年) | 基準年度の税額に据え置かれる |

| 第二年度(基準年度の翌々年) | 〃 |

「基準年度ルール」を加味すると、長期優良住宅であるマンションの家屋の7年目と8年の固定資産税は、物件を取得した年によって異なることとなります。

たとえば、新築時の固定資産税評価額が2,000万円である、「新築された認定長期優良住宅に対する固定資産税の減額」が適用された家屋の7年目と8年目の固定資産税は、以下のようになります。

長期優良住宅を取得した年の違いによる、7年目と8年目の固定資産税

| 長期優良住宅を取得した年 | 7年目の固定資産税 | 8年目の固定資産税 |

|---|---|---|

| 基準年度 | 4万6,543円 | 9万3,086円 |

| 第一年度 | 〃 | 〃 |

| 第二年度 | 4万7,159円 | 9万0,636円 |

これで、「基準年度ルール」が加味された、長期優良住宅であるマンションの家屋の7年目と8年目のより正確な固定資産税が計算できました。

7年目と8年目の固定資産税の比率を計算する

最後に、「基準年度ルール」を加味して計算した、より正確な7年目の家屋の固定資産税と、8年目の家屋の固定資産税の比率を計算します。

その答えが、長期優良住宅であるマンションの家屋の7年目と8年目の固定資産税の比率です。

比率は、長期優良住宅を取得した年によって異なり、以下のようになります。

7年目と8年目の家屋の固定資産税の比率

| 長期優良住宅を取得した年 | 7年目の家屋の固定資産税に対する、8年目の家屋の固定資産税の倍率 |

|---|---|

| 基準年度 | 2倍程度 |

| 第一年度 | 〃 |

| 第二年度 | 1.922倍程度 |

以上で、私がご紹介した「長期優良住宅のマンションの8年目の家屋の固定資産税は、7年目の家屋の固定資産税の1.922倍から2倍程度になる」の根拠のご紹介の完了です。

長くなりましたが、皆さん、ご理解いただけましたでしょうか。

正直に言うと、私も計算が大変でした。

エクセルを使えれば簡単に計算できるのでしょうが、私はエクセルに不慣れで苦労します。

まとめ

長期優良住宅の6年目の固定資産税がいくらになるかご紹介しました。

一戸建てなど、三階建て以上の耐火・準耐火建築物に該当しない長期優良住宅を取得して「新築された認定長期優良住宅に対する固定資産税の減額」が適用されれば、家屋の床面積の120㎡までの部分にかかる固定資産税が5年にわたり2分の1に減額されます。

そして、軽減措置の適用期間が完了した6年目は、家屋の固定資産税のみが、7年目の家屋の固定資産税の1.66倍程度から2倍程度倍程度になります。

1.66倍程度から2倍程度というと開きがありますが、長期優良住宅を取得した年によって異なり、基準年度、または第二年度に取得した場合は2倍程度、第三年度に取得した場合は1.65倍から1.7倍程度です。

基準年度とは、平成30年、令和3年、令和6年、令和9年など、昭和33年から起算して3の倍数となる年度を指し、「第二年度」とは基準年度の翌年、「第三年度」とは基準年度の翌々年を指します。

また、マンションなど、三階建て以上の耐火・準耐火建築物に該当する長期優良住宅を取得して同軽減措置が適用されれば、家屋(一戸部分)の床面積の120㎡までの部分にかかる固定資産税が7年にわたり2分の1に減額されます。

そして、軽減措置の適用期間が完了した8年目は、家屋の固定資産税のみが、7年目の家屋の固定資産税の1.922倍から2倍程度になります。

1.922倍から2倍程度というと開きがありますが、長期優良住宅を取得した年によって異なり、基準年度、または第二年度に取得した場合は2倍程度、第三年度に取得した場合は1.922倍程度です。

ご紹介した内容が、長期優良住宅の6年目や8年目の固定資産税を案ずる皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年3月

こちらの記事もオススメです